Die hier gelieferten Informationen sind ein Auszug aus dem Buch HOW2PKV, erhätlich bei Amazon, welches weitere Informationen liefert.

Eine kostenfreie Erstberatung kann telefonisch oder – besser – als Termin erfolgen.

Beitragsrückerstattung

Die Beitragsrückerstattung wird bei der Steuer mit Ihren Vorsorgeaufwendungen verrechnet,[1] d. h. effektiv verringert sich jede Beitragsrückerstattung um Ihren Grenzsteuersatz. Die steuerliche Begrenzung der Absetzbarkeit des Krankenversicherungsbeitrags gilt hier nicht, die Beitragsrückerstattung wirkt immer zu 100% mindernd, wodurch hier ein steuerlicher Nachteil entsteht. Zwischen erfolgsabhängiger BRE sowie Pauschalleistung (euBR) wird dabei nicht unterschieden. Auch Fristeninkongruenz oder eine beschränkte Steuerpflicht sind aus Sicht der Gerichte beanstandungsfrei.[2]

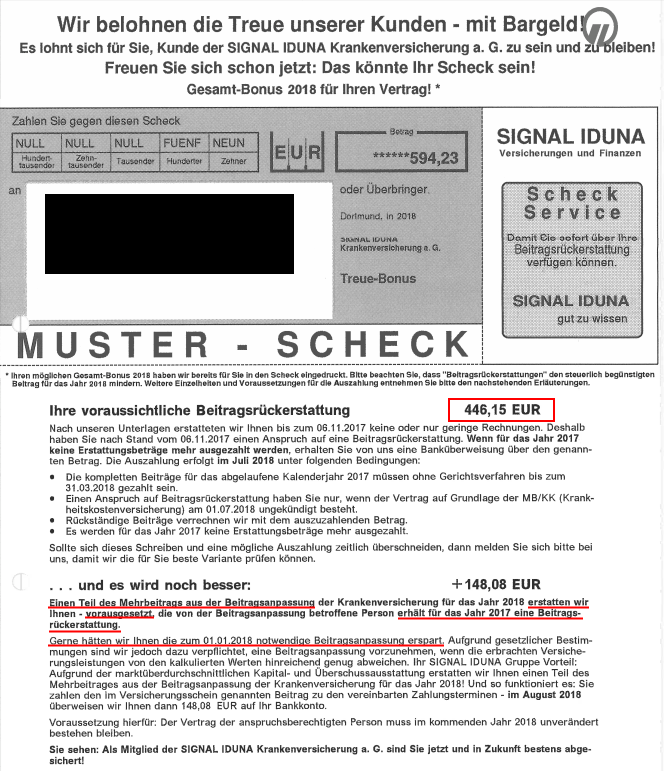

Einige Versicherungen versuchen im Rahmen von kombinierten Rückerstattungen ihre Beitragsanpassungen zu verschleiern. Da werden dann Schecks, Gutscheine, Boni o. Ä. ausgelobt, um den Versicherten vom relevanten Sachverhalt abzulenken. Dabei betonen die Versicherungen oft nur die Vorteile, die Nachteile verschweigend. Moralisch verwerflich, ist dieses Verhalten leider nicht verboten. Anbei ein Beispiel, wie so etwas in der Praxis aussehen kann:

Grafik – 2017 Signal Iduna Muster-Scheck

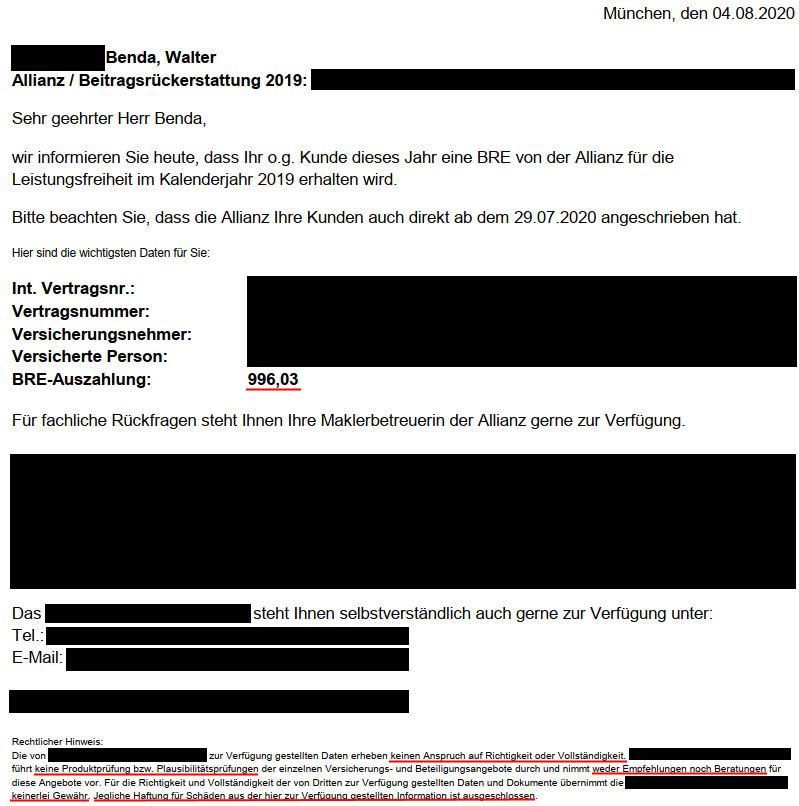

Selbst wenn die Versicherung die Information neutral hält, wird die BRE positiver dargestellt als sie ist, weil auf das Steuerproblem nicht hingewiesen wird. Auch gegenüber Vermittlern wird so gehandhabt, wie Sie aus der beiliegenden Vertriebsinformation sehen können.

Grafik – 2020-08-05 Screenshot aus einer Kundeninformation eines Maklerpools zur Allianz Private Krankenversicherung

Da der rechtliche Hinweis nur schwer zu erkennen ist, hier das Zitat, wobei die relevanten Bereiche fett markiert sind und der Anbieter als „die Firma“ markiert wurde.

Die von „der Firma“ zur Verfügung gestellten Daten erheben keinen Anspruch auf Richtigkeit oder Vollständigkeit. „Die Firma“ führt keine Produktprüfung bzw. Plausibilitätsprüfungen der einzelnen Versicherungs- und Beteiligungsangebote durch und nimmt weder Empfehlungen noch Beratungen für diese Angebote vor. Für die Richtigkeit und Vollständigkeit der von Dritten zur Verfügung gestellten Daten und Dokumente übernimmt „die Firma“ keinerlei Gewähr. Jegliche Haftung für Schäden aus der hier zur Verfügung gestellten Information ist ausgeschlossen.

Wenn selbst gegenüber Vertriebspartnern so vorgegangen wird, sollten Sie als Kunde schwer auf der Hut sein!

Beachten Sie, dass ein Monatsbeitrag in der Regel ohne den gesetzlichen Zuschlag sowie mit einem Faktor gezahlt wird. Üblich sind Formeln mit der Syntax: 30% der ambulanten Kosten, 30% der stationären Kosten, 20% der Zahnkosten ergeben einen Monatsbeitrag. Bei dieser fiktiven Formel wäre der erstattungsfähige Beitrag nur 80%, obwohl der Kunde real 100% zahlen würde.

Die Beitragsrückerstattung ist auf lange Sicht kein relevantes Auswahlkriterium! Und kurzfristig ist keine PKV zu wählen!

Sonderfall Bonuszahlungen

Zusätzlich gibt es bei einigen Versicherungen sogenannte Bonuszahlungen. Steuerlich handelt es sich um einen „Bonus für gesundheitsbewusstes Verhalten“,[3] der für Kasse wie auch PKV Verwendung findet, egal wie man diese Bonuszahlungen namentlich deklariert. Das sind z. B. Boni für Normalgewicht, Nichtraucherstatus, Sportabzeichen etc.

Diese können den Sonderausgabenabzug mindern, müssen es aber nicht. Dies hängt maßgeblich davon ab, ob Sie unmittelbarer Teil des Grundschutzes sind oder der Versicherte dafür (kostenpflichtige) Aufwendungen erbringen musste. Wir ein Gesamtbonus gezahlt, ist dieser in die steuerlich relevanten Teil-Boni aufzuteilen.

Alles was Geld kostet, mindert nicht den Sonderausgabenabzug, z. B. der Bonus für die Mitgliedschaft im Fitnessstudio. Diese Boni sind keine steuerbaren Einkünfte (vgl. RN35 im u. g. Urteil).

Alles was aufwandsfrei ist (also ohne Kosten) oder unmittelbarer Teil des Basisversicherungsschutz (z. B. Boni für Vorsorgeuntersuchungen), würde wie eine Beitragsrückerstattung gewertet,[4] den Sonderausgabenabzug mindernd.

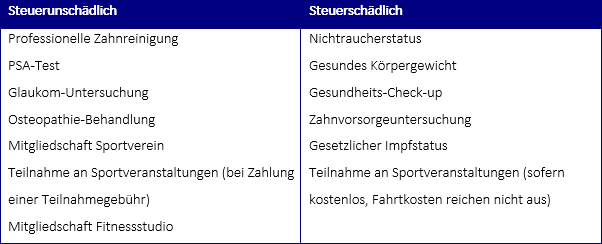

Eine abschließende Maßnahmen-Liste existiert nicht, weshalb im Einzelfall zu prüfen ist. Gleichwohl hat das BMF Ende 2021 bestimmte Maßnahmen konkretisiert,[5] die Sie anbei aufgelistet finden.[6]

Eine gute Beratung spart dir Zeit und…

…bringt dir bessere Ergebnisse! Probier es aus, am besten jetzt!

Quellen

[1] 2014-06-06 FG Düsseldorf Az. 1 K 2873/13 E https://openjur.de/u/713578.html

[2] 2016-07-06 BFH Az X R 6/14 https://datenbank.nwb.de/Dokument/Anzeigen/633557/ und 2016-07-06 BFH Az. X R 22/14 https://datenbank.nwb.de/Dokument/Anzeigen/521801/ und BFH 2016-08-03 Az. X R 35/15 https://datenbank.nwb.de/Dokument/Anzeigen/624847/

[3] §65a SGB V Bonus für gesundheitsbewusstes Verhalten

[4] 2020-05-06 BFH Az. X R 16/18 https://www.bundesfinanzhof.de/de/entscheidung/entscheidungen-online/detail/STRE202010177/

[5] 2021-12-16 BMF – GZ IV C 3 – S 2221/20/10012 :002 – Dok 2021/1300715 https://www.bundesfinanzministerium.de/Content/DE/Downloads/BMF_Schreiben/Steuerarten/Einkommensteuer/2021-12-16-einkommensteuerrechtliche-behandlung-von-vorsorgeaufwendungen.pdf?__blob=publicationFile&v=1

[6] 2022-01-24 IWW – Prämienzahlungen und Bonusleistungen in der GKV ‒ die aktuellen steuerlichen Spielregeln https://www.iww.de/vvp/steuergestaltung/krankenversicherungsonderausgaben-praemienzahlungen-und-bonusleistungen-in-der-gkv-die-aktuellen-steuerlichen-spielregeln-f142831