Welches System ist besser? Die Frage lässt sich nicht pauschal beantworten, da es individuell von der Lebenssituation abhängt. Anbei finden Sie eine tabellarische Gegenüberstellung.

| GKV | PKV | |

|---|---|---|

| Leistungsumfang | Versicherungszwang Kollektive Sozialversicherung, kaum Individualisierung möglich | Vertragsfreiheit Individualversicherung mit kollektiven Elementen |

| Erstattungsgrundlage | Sachleistungsprinzip, Wahltarif Kostenerstattung möglich | Kostenerstattungsprinzip, ggf. Direktverrechnung im Krankenhaus |

| Verdienst für Ärzte, Krankenhaus & Co. | Kassenleistungen Wirtschaftlichkeitsgebot (§12 SGB V) Quartalspauschalen Regressforderungen | Kassen- & Privatleistungen Regeln der ärztlichen Kunst (§1 II GOÄ) Jede Rechnung Regress nur bei Ausnahmen |

| Ambulante Vergütung | 1x Fallpauschale pro Quartal | Jede Rechnung (je nach Tarif) |

| Privatarzt ambulant | Nein | Ja |

| Privatleistungen ambulant | Nein | Ja |

| Krankenhausvergütung | Bezahlung nach OPS ohne Eilverfahren1 aber ohne Vorkasse | Jede GOÄ-konforme Rechnung, teils Direktverrechnung ohne Vorkasse |

| Privatkrankenhäuser | Nur in Ausnahmen | Je nach Tarif, meistens ja |

| Zahnvergütung | Fallpauschalen mit Obergrenzen Basisleistungen | 0-100% (je nach Tarif) |

| Zahnersatz | Unechte Prozente, da maximaler Festzuschuss pro Zahn | Echte Prozente, idR mit anfänglicher Summenbegrenzung (Zahnstaffel) |

| Medikamente | GBA-Entscheidung, Mantelverträge, Herstellerbedingung, Generika-Klausel, Wirtschaftlichkeitsgebot | Je nach Tarif, meistens freie Auswahl |

| Hilfsmittel | GKV-Hilfsmittelverzeichnis, idR einfache, Standard- oder Basisausführung | PKV-Hilfsmittelregeln des Tarifs, höherwertige Ausführung mgl. |

| Neuartige Verfahren | Höchstens im Rahmen klinischer Studien | Je nach Tarif, mehrheitlich ja |

| Verfahren mit nur geringer Erfolgsaussicht | Höchstens als Einzelfallentscheidung gem. §13 SGB V, z. B. (z. B. Krebs Zweitlinientherapie) | Je nach Tarif, mehrheitlich ja, (z. B. Krebs Zweitlinientherapie) |

| Rückforderungsanspruch | Vorsatz oder Verbrechen, insbesondere Schönheitsbehandlungen2 | Generell nur bei Vorsatz (z. B. Suizid), Ausnahmen mgl. |

| Weltgeltung | Deutschland, begrenzt EU, kaum Anrainerstaaten & Rest | Tarifabhängig Weltgeltung möglich |

| Finanzierung | Umlageverfahren Hohe Steuerzuschüsse Quersubventionierung PKV Anlage gem. §80 ff SGB IV | Kapitaldeckungsverfahren Geringe Steuerzuschüsse Quersubventionierung GKV Anlage gem. §124 ff VAG |

| Solidarität | Stark teilsolidarisch (aber BBG & Mindestbeiträge) | Gering teilsolidarisch (z. B. Sozialtarife, Öffnungsaktion) |

| Beitrag | Ohne Alterungsrückstellungen Einkommensabhängig Prozentual Mindestbeiträge/Höchstbeiträge | Mit Alterungsrückstellungen Einkommensunabhängig Individuell kalkuliert Keine Unter-/Obergrenze |

| Familienversicherung | Familienversicherung GKV möglich Familienversicherung SPV möglich | Familienversicherung PKV unmöglich Familienversicherung PVN möglich |

| Systemzugang | Fast unbeschränkt | Beschränkt |

Versicherungszwang

Kollektive Sozialversicherung, kaum Individualisierung möglich

Vertragsfreiheit

Individualversicherung mit kollektiven Elementen

Sachleistungsprinzip,

Wahltarif Kostenerstattung möglich

Kostenerstattungsprinzip, ggf.

Direktverrechnung im Krankenhaus

Kassenleistungen

Wirtschaftlichkeitsgebot (§12 SGB V)

Quartalspauschalen

Regressforderungen

Kassen- & Privatleistungen

Regeln der ärztlichen Kunst (§1 II GOÄ)

Jede Rechnung

Regress nur bei Ausnahmen

Bezahlung nach OPS ohne Eilverfahren1

aber ohne Vorkasse

Jede GOÄ-konforme Rechnung, teils

Direktverrechnung ohne Vorkasse

Fallpauschalen mit Obergrenzen

Basisleistungen

GKV-Hilfsmittelverzeichnis,

idR einfache, Standard- oder Basisausführung

Deutschland, begrenzt EU, kaum

Anrainerstaaten & Rest

Tarifabhängig

Weltgeltung möglich

Umlageverfahren

Hohe Steuerzuschüsse

Quersubventionierung PKV

Anlage gem. §80 ff SGB IV

Kapitaldeckungsverfahren

Geringe Steuerzuschüsse

Quersubventionierung GKV

Anlage gem. §124 ff VAG

Stark teilsolidarisch

(aber BBG & Mindestbeiträge)

Gering teilsolidarisch

(z. B. Sozialtarife, Öffnungsaktion)

Ohne Alterungsrückstellungen

Einkommensabhängig

Prozentual

Mindestbeiträge/Höchstbeiträge

Mit Alterungsrückstellungen

Einkommensunabhängig

Individuell kalkuliert

Keine Unter-/Obergrenze

Familienversicherung GKV möglich

Familienversicherung SPV möglich

Familienversicherung PKV unmöglich

Familienversicherung PVN möglich

Dieser Überblick soll die Systemunterschiede verdeutlichen, ist jedoch keine abschließende Bewertung. Eine Kurzübersicht ist prägnanter:

| Gesetzliche Krankenkasse | Private Krankenversicherung |

|---|---|

| Das Wirtschaftlichkeitsgebot und Regress bei den Heilbehandlern | lege artis (Regeln der ärztlichen Kunst) |

| Die Krankenkasse leistet einheitlich, Zitat: „Ausreichend, wirtschaftlich und zweckmäßig, das notwendige Mindestmaß nicht übersteigend.“ Die Leistungserbringer oder Vorstände der Krankenkassen werden bestraft, wenn Sie Mehrleistungen erbringen. Leistungen unterliegen der Kürzungsgefahr, auch rückwirkend. Die aktuelle politische Unterstützung kann entfallen. | Es gilt Vertragsfreiheit. Die private Krankenversicherung leistet verbindlich (aber auch nur) nach Vertragsinhalt. Im Gegensatz zur Kasse haben Sie bei guten Tarifen einen Rechtsanspruch („pacta sunt servanda“ = Verträge sind zu erfüllen), den man Ihnen nicht ohne Weiteres wegnehmen kann. Aber wer Mist kauft, versichert nur Mist! |

Das Wirtschaftlichkeitsgebot und

Regress bei den Heilbehandlern

lege artis

(Regeln der ärztlichen Kunst)

Die Krankenkasse leistet einheitlich, Zitat:

- „Ausreichend, wirtschaftlich und zweckmäßig,

- das notwendige Mindestmaß nicht übersteigend.“

„Ausreichend, wirtschaftlich und zweckmäßig,

„Ausreichend, wirtschaftlich und zweckmäßig,

das notwendige Mindestmaß nicht übersteigend.“

das notwendige Mindestmaß nicht übersteigend.“

Die Leistungserbringer oder Vorstände der Krankenkassen werden bestraft, wenn Sie Mehrleistungen erbringen.

Leistungen unterliegen der Kürzungsgefahr, auch rückwirkend. Die aktuelle politische Unterstützung kann entfallen.

Es gilt Vertragsfreiheit. Die private Krankenversicherung leistet verbindlich (aber auch nur) nach Vertragsinhalt.

Im Gegensatz zur Kasse haben Sie bei guten Tarifen einen Rechtsanspruch („pacta sunt servanda“ = Verträge sind zu erfüllen), den man Ihnen nicht ohne Weiteres wegnehmen kann.

Aber wer Mist kauft, versichert nur Mist!

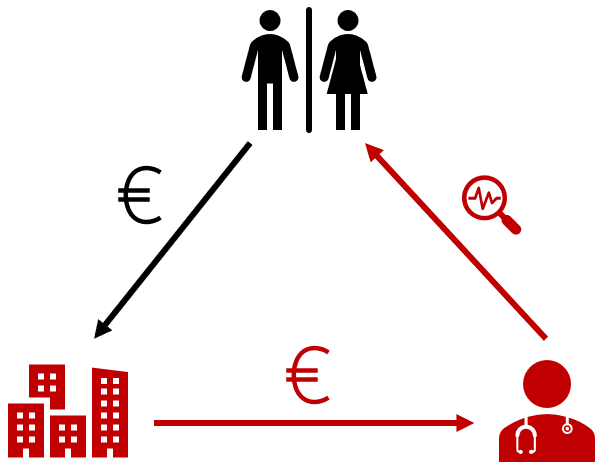

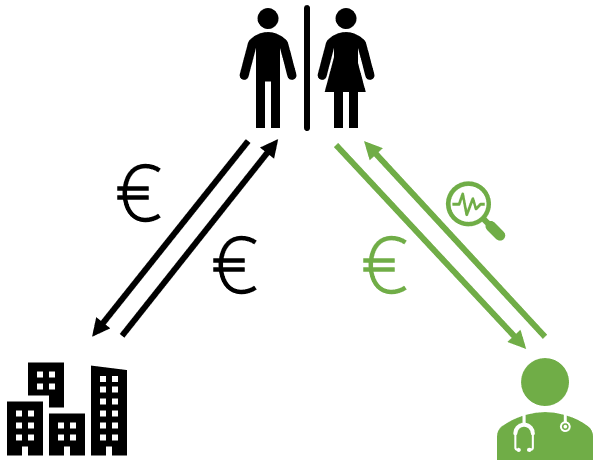

Zusammenfassung & Vergleich der Erstattungsgrundlagen

|  |

|---|---|

| Sachleitungs- & Solidaritätsprinzip Der Arzt „macht“ Medizin, wie die „Gesundheitsmafia“ es erlaubt. Eine konfliktionäre Dreiecksbeziehung! | Kostenerstattungsprinzip Sie vereinbaren mit dem Arzt die Behandlungen. Die Versicherung erstattet (vlt.) Ihre Auslage. Keine Dreiecksbeziehung! |

Sachleitungs- & Solidaritätsprinzip

Der Arzt „macht“ Medizin,

wie die „Gesundheitsmafia“ es erlaubt.

Eine konfliktionäre Dreiecksbeziehung!

Kostenerstattungsprinzip

Sie vereinbaren mit dem Arzt die Behandlungen. Die Versicherung erstattet (vlt.) Ihre Auslage.

Keine Dreiecksbeziehung!

Es gab in der Vergangenheit Tarife, deren Leistungsumfang so niedrig war, dass sie im Ergebnis schlechter als die Standards der GKV waren. Im Neugeschäft sind solche Tarife nicht mehr verfügbar. Es gibt aber noch Tarife, deren vereinzelte Leistungen schlechter als die GKV sind.

Beispiel: Privatleistung gegenüber gesetzlichen Leistungen

Eine PKV-Versicherte mit Sehschwäche wollte Trifokal-Intraokularlinsen implantiert bekommen. Die Versicherung verweigerte in erster Instanz die Erstattung und führte dabei Argumente an, die in der GKV relevant wären.

Das OLG verurteilte die Versicherung zur Zahlung, denn die Implantierung wäre die „lega artis“ (nach den Regeln der ärztlichen Kunst) Behandlung. Das Gericht betonte, dass die medizinische Notwendigkeit einer Heilbehandlung nicht nur auf objektiven Befunden, sondern auch auf den subjektiven Beschwerden des Patienten basieren kann.

Bei gleichzeitiger Katarakt und unkorrigierten Refraktionsfehlern (wie bei der Klägerin) sei die Implantation multifokaler Kunstlinsen medizinisch gerechtfertigt, jedoch nicht notwendig, da diese die Refraktionsfehler korrigieren können. Eine generelle Subsidiarität der Heilbehandlung gegenüber einem Hilfsmittel (wie einer Brille) bestehe nicht.3

Im Umkehrschluss ist anzunehmen, dass in diesem Fall eine GKV mit Verweis auf das Wirtschaftlichkeitsgebot nicht zur Leistung verpflichtet gewesen wäre, weil eine Brille die Sehschwäche ebenfalls ausgleicht, auch wenn sie den Leidensdruck der Patientin nur unzulänglich ausgleicht. In der GKV geht es um „ausreichend“, „wirtschaftlich“ und „zweckmäßig“.

Wie vergleicht man sinnvoll GKV und PKV-Beiträge?

Der PKV-Beitrag mit Zusatzbausteinen kann über dem Höchstbeitrag der GKV liegen, denn er hat deutlich bessere Leistungen! Für einen fairen Vergleich müssen Sie folgende Überlegung anstellen:

| GKV-Beitrag Bruttobeitrag vor Steuern | PKV-Beitrag Bruttobeitrag vor Steuern | |

|---|---|---|

| Abzgl. Steuererstattung | Abzgl. Steuererstattung | |

| zzgl. Zusatzversicherungen (extra zur GKV zahlen) | Zusatzversicherung (im PKV-Beitrag inklusive) | |

| zzgl. Selbstbeteiligung | zzgl. Selbstbeteiligung | |

| GKV-Beitrag Nettobeitrag nach Steuern | PKV-Beitrag Nettobeitrag nach Steuern |

GKV-Beitrag

Bruttobeitrag vor Steuern

PKV-Beitrag

Bruttobeitrag vor Steuern

zzgl. Zusatzversicherungen

(extra zur GKV zahlen)

Zusatzversicherung

(im PKV-Beitrag inklusive)

GKV-Beitrag

Nettobeitrag nach Steuern

PKV-Beitrag

Nettobeitrag nach Steuern

Wer die GKV ohne Zusatzversicherungen mit einer PKV vergleicht, ist ein Idiot!

Bedenken Sie, dass selbst die günstigen Tarife der PKV bereits Mehrleistungen gegenüber der GKV beinhalten, z. B. die schnellere Terminvergabe, Verzicht auf Bindungsklauseln, kein Wirtschaftlichkeitsgebot, kein Arzt-Regress etc. pp.

Kurzübersicht Leistungen GKV mit Zusatz vs PKV

Anbei eine kurze Übersicht, wobei Vereinfachungen zwecks Übersichtlichkeit unterstellt wurden:

- Theoretisch könnte jede Privatleistung in der GKV über einen Antrag gem. §13 SGB V erlangt werden, wenn es alternativlos ist, sozial und wirtschaftlich unzumutbar sowie keine adäquate gesetzliche Ersatzbehandlung existieren würde.

- Gleiches gilt für bestimmte Wahltarife, mit denen vereinzelt (!) Einzelleistungen erlangt werden könnten.

Theoretisch könnte jede Privatleistung in der GKV über einen Antrag gem. §13 SGB V erlangt werden, wenn es alternativlos ist, sozial und wirtschaftlich unzumutbar sowie keine adäquate gesetzliche Ersatzbehandlung existieren würde.

Gleiches gilt für bestimmte Wahltarife, mit denen vereinzelt (!) Einzelleistungen erlangt werden könnten.

Aus Vereinfachungsgründen wurde dies vereinheitlicht.

Die GKV (+) ist der Wahltarif der securvita, der nach Wissen des Autors (Stand 2026-01) als einziger dieses Modell ermöglicht.

Das Hybridmodell der DKV ist nach Wissen des Autors (Stand 2026-01) die einzige Möglichkeit einer annäherungsweisen Abbildung der PKV.

| Modell | GKV | Model GKV (+) | Hybrid | Hybrid | PKV |

|---|---|---|---|---|---|

| Grundtarif | GKV ohne Wahltarif | GKV- Wahltarif | GKV- Wahltarif | GKV- Wahltarif | PKV |

| ZKV-Kostenerstattung ambulant | Ohne | DKV 85% Tarife KAMP mit Zusatzbausteinen | DKV 100% Tarife BMG mit Zusatzbausteinen | ||

| ZKV-Krankenhaus | Barmenia Tarife „Mehr Komfort 1-Bett“; „Mehr Zahn 100“; „Zahnvorsorge Bonus“ | ||||

| ZKV-Zahn | |||||

| Ambulante Leistungen | |||||

| Privat-Ärzte ohne Kassenzulassung | Nein | Ja | Ja | Ja | Ja |

| Privatverfahren ambulant | Nein | Nein | Ja | Ja | Ja |

| Schnelle Terminvergabe | Nein | Ja | Ja | Ja | Ja |

| Ohne Regress für den Arzt | Nein | Teils | Ja | Ja | Ja |

| Impfungen über gesetzliches Niveau hinaus | Nein | Teils | Ja | Ja | Ja |

| Vorsorge über gesetzliches Niveau hinaus | Nein | Teils | Ja | Ja | Ja |

| Stationäre Leistungen | |||||

| Privatkliniken | Nein | Ja | Ja | Ja | Ja |

| Private Klinikleistungen | Nein | Ja | Ja | Ja | Ja |

| Ohne begrenzende Fallpauschalen | Nein | Ja | Ja | Ja | Ja |

| Zahnleistungen | |||||

| Zahnbehandlung über Basisleistung | Nein | Ja | Ja | Ja | Ja |

| Zahnersatz ohne Begrenzungen pro Zahn | Nein | Ja | Ja | Ja | Optional |

| Zahnersatz hochwertige Materialien | Nein | Ja | Ja | Ja | Ja |

| Sonstige Leistungen | |||||

| Ohne Wirtschaftlichkeitsgebot | Nein | Teils | Ja | Ja | Ja |

| Neuartige Verfahren | Nein | Teils | Ja | Ja | Ja |

| Therapien mit geringen Erfolgsaussichten | Nein | Teils | Ja | Ja | Ja |

| Medikamente ohne Herstellerbindung | Nein | Nein | Ja | Ja | Ja |

| Medikamente ohne Generika-Klausel | Nein | Nein | Ja | Ja | Ja |

| Hilfsmittel ohne Wirtschaftlichkeitsvorbehalt | Nein | Nein | Ja | Ja | Ja |

| Hilfsmittel in höherwertiger Ausführung | Nein | Teils | Ja | Ja | Ja |

| Krankentagegeld über GKV-Krankengeld | Optional | Optional | Optional | Optional | Optional |

| Krankentagegeld steuerfrei | Nein | Ja | Ja | Ja | Ja |

| Alterungsrückstellungen | Nein | Gering | Ja | Ja | Ja |

DKV 85%

Tarife KAMP mit Zusatzbausteinen

DKV 100%

Tarife BMG mit Zusatzbausteinen

Barmenia

Tarife „Mehr Komfort 1-Bett“; „Mehr Zahn 100“; „Zahnvorsorge Bonus“

Selbst wenn Sie den Höchstbeitrag der Kasse überschreiten sollten, so ist der absolute Mehrbeitrag im Ergebnis relativ, da Sie die Krankenversicherung bei der Steuer in unbegrenzter Höhe absetzen können4, zumal die ausgleichenden Zusatzversicherungen der GKV steuerlich nicht absetzbar sind. Die PKV darf mehr als der Kassenhöchstbeitrag kosten, wenn Sie mehr versichern als in der GKV! Und das tun Sie mit dem Großteil der PKV seit 21.12.2012 (unisex Einführung).

Selbst ohne Arbeitgeber-Zuschuss (max. 50%) ist die PKV im schlechtesten Fall zu 36% steuerlich (~80% Absetzbarkeit im Top-Tarif; 45% Grenzsteuersatz) absetzbar. Zusatzversicherungen idR zu 0,00%!

Was kosten die o. g. KV-Modelle?

Schauen wir uns die Eintrittskosten für eine Person mit 6.000€ Nettoeinkommen im Januar 2026 an.

| Modell | GKV | Model GKV (+) | Hybrid | Hybrid | PKV |

|---|---|---|---|---|---|

| Grundtarif | GKV ohne Wahltarif Tarif der securvita | GKV- Wahltarif Tarif der securvita | GKV- Wahltarif Tarif der kkh | GKV- Wahltarif Tarif der kkh | PKV Tarife der Signal Iduna (Deutscher Ring) Prime mit Zusatzbausteinen |

| ZKV-Kostenerstattung ambulant | Ohne | DKV 85% Tarife KAMP0 mit Zusatzbausteinen | DKV 100% Tarife BMG0 mit Zusatzbausteinen | ||

| ZKV-Krankenhaus | Barmenia Tarife „Mehr Komfort 1-Bett“; „Mehr Zahn 100“; „Zahnvorsorge Bonus“ | ||||

| ZKV-Zahn | |||||

| Kosten | |||||

| 30J. | 1.261€ | 1.261€ + 95€ | 1.267€ + 311€ | 1.267€ + 404€ | 1.036 € |

| 35J. | 1.261€ | 1.261€ + 111€ | 1.267€ + 333€ | 1.267€ + 430€ | 1.115€ |

| 40J. | 1.261€ | 1.261€ + 121€ | 1.267€ + 356€ | 1.267€ + 460€ | 1.216€ |

GKV ohne

Wahltarif

Tarif der securvita

GKV-

Wahltarif

Tarif der securvita

GKV-

Wahltarif

Tarif der kkh

GKV-

Wahltarif

Tarif der kkh

PKV

Tarife der Signal Iduna (Deutscher Ring) Prime mit Zusatzbausteinen

DKV 85%

Tarife KAMP0 mit Zusatzbausteinen

DKV 100%

Tarife BMG0 mit Zusatzbausteinen

Barmenia

Tarife „Mehr Komfort 1-Bett“; „Mehr Zahn 100“; „Zahnvorsorge Bonus“

Bedenken Sie, dass die in fettem Rot dargestellten Beträge vollständig aus dem Nettoeinkommen bezahlt werden. Sie sind steuerlich nicht ansetzbar, weil der dafür vorgesehen Freibetrag von der GKV ausgeschöpft wird.

Eine kostenfreie Familienversicherung für die Zusatz-KV existiert ebenfalls nicht, was pro Kind die Kosten erhöht.

Wer den GKV-Höchstbeitrag ohne ZKV mit der PKV vergleicht, ist ein Idiot im klassischen Wortsinn!

Welche Rolle spielt die Chipkarte bei GKV oder PKV?

Für die GKV-Versicherten ist sie die benötige Behandlungsgrundlage des Sachleistungsprinzip.

Bei PKV-Versicherten druckt sie nur die allgemeinen Personendaten in das Honorar-Formular bzw. das EDV-System der Heilbehandler. PKV-Versicherte benötigen daher keine Chipkarte, weshalb einige PKVU auch keine an ihre Versicherten ausgeben.

Da PKV-Chipkarten begrenzte Informationen zum Tarifumfang andeuten, sind Anbieter mit Chipkarte zu bevorzugen; insbesondere im Ausland. Das Fehlen einer Chipkarte ist nur ein sehr kleiner Nachteil!

| GKV-Chipkarte (Muster) ohne Informationen | PKV-Chipkarte mit Tarifinformationen |

|---|---|

|  |

Vergleich Sachleistungsprinzip vs Kostenerstattungsprinzip

Beide Systeme haben Vor- und Nachteile. Aus Sicht der bestmöglichen Versorgung ist das Kostenerstattungsprinzip zu bevorzugen. Es mag etwas mehr Aufwand sein, aber dafür bekommen Sie die volle Kontrolle über das wichtigste Gut ihres Lebens: Ihre Gesundheit! Außerdem werden Sie unabhängig von der Willkür Dritter, da Sie das Dreiecksverhältnis mit der GKV auflösen.

Mythos Quersubventionierung GKV durch PKV

Seit Jahrzehnten gibt es interessengesteuerte Stimmungsmache, die jeweils unterstellt, dass eines der beiden Systeme das andere quersubventionieren würde, den Systemuntergang ohne diese Subvention prophezeiend. Korrekt ist, dass die Systeme interdependent sind und sich gegenseitig in verschiedenen Bereichen subventionieren. Genannt seien z. B. Preisdiskriminierung, steuerliche Ungleichbehandlung, Rosinenpickerei (Risikoselektion der PKV), etc.5

Das Destatis veröffentlichte Zahlen im Dezember 2025:6

| 2021 | 2022 | 2023 | Entwicklung | |

|---|---|---|---|---|

| Einnahmen GKV | 71,7% | 71,7% | 67,0% | -4,7% |

| Einnahmen PKV | 24,5% | 24,3% | 28,0% | +3,5% |

| Einnahmen Sonstiges | 3,8% | 4,6% | 5,0% | +1,2% |

| Anzahl Mischpraxen | X | X | X | -6,0% |

| Anzahl Privatpraxen | X | X | X | +6,0% |

Erkennbar ist, dass in diesem kurzen Zeitraum der absolute PKV-Anteil größer wurde. Aber er sank zeitweise auch. Das ist normal, da Gebührenverhandlungen der GKV und PKV nicht gleichzeitig sowie in gleicher Höhe erfolgen.

Der Anteil der Privatpraxen in diesem Zeitraum ist um +6,0% gestiegen. Setzt man dies in

Relation haben die sonstigen Einnahmen die größte Steigerung und die PKV hätte in Relation sogar weniger zum Gesundheitssystem geleistet und die GKV anteilig mehr.

Unbestritten ist der Pro-Kopf-Umsatz der PKV höher, aber ohne eine GKV gäbe es keine flächendeckende Versorgung, da die PKV-Umsätze allein nicht genügen.

Leider hat die komplette Versicherungs-/“Fach“presse anscheinend von derselben Quelle abgeschrieben, ohne die Zahlen in Relation gesetzt zu haben. Beispiele:

| Zeitung / Zeitschrift | Titel |

|---|---|

| VersicherungsJournal.de | Arztpraxen sind zunehmend abhängig von privat Krankenversicherten7 |

| procontra | Ärzte erzielen immer mehr Einnahmen aus Privatabrechnung8 |

| zm online | Privatanteile steigen weiter – bei Arzt- und Zahnarztpraxen9 |

| SPIEGEL Wirtschaft | Arztpraxen setzen immer stärker auf Privatabrechnung10 |

Quellenangaben

- 2025-12-02 LSG Niedersachsen-Bremen – Az. L 16 KR 401/25 B ER https://voris.wolterskluwer-online.de/browse/document/277217ff-4082-448c-8329-f3d1883d5f73

- §52 SGB V Leistungsbeschränkung bei Selbstverschulden https://www.gesetze-im-internet.de/sgb_5/__52.html

- 2025-07-02 OLG Frankfurt (Main) – Az. 7 U 40/21 https://www.rv.hessenrecht.hessen.de/bshe/document/LARE250000858

- §10 I 3 a EStG Sonderausgaben https://www.gesetze-im-internet.de/estg/__10.html iVm Verordnung zur tarifbezogenen Ermittlung der steuerlich berücksichtigungsfähigen Beiträge zum Erwerb eines Krankenversicherungsschutzes im Sinne des §10 I 3 a des EStG

- 2017 Springer Gabler Best Masters – Quersubventionierung zwischen gesetzlicher und privater Krankenversicherung – Quantitative Bewertung für Arztpraxen und Ableitung eines Entwicklungsszenarios – ISBN 978-3-658-16120-0 – S. 53 ff

- 2025-12-04 Destatis – Einnahmenanteil aus Kassenabrechnung bei Arztpraxen auf 67,0 % gesunken, aus Privatabrechnung auf 28,0 % gestiegen https://www.destatis.de/DE/Presse/Pressemitteilungen/2025/12/PD25_431_52911.html

- 2025-12-05 VersicherungsJournal.de – Arztpraxen sind zunehmend abhängig von privat Krankenversicherten https://www.versicherungsjournal.de/markt-und-politik/arztpraxen-sind-zunehmend-abhaengig-von-privat-krankenversicherten-154665.php?vc=rss_artikel&vk=154665

- 2025-12-04 procontra – Ärzte erzielen immer mehr Einnahmen aus Privatabrechnung https://www.procontra-online.de/krankenversicherung/artikel/aerzte-erzielen-immer-mehr-einnahmen-aus-privatabrechnung

- 2025-12-05 zm online – Privatanteile steigen weiter – bei Arzt- und Zahnarztpraxen https://www.zm-online.de/news/detail/privatanteile-steigen-weiter-bei-arzt-und-zahnarztpraxen

- 2025-12-04 Spiegel Wirtschaft – Arztpraxen setzen immer stärker auf Privatabrechnung https://www.spiegel.de/wirtschaft/arztpraxen-setzen-immer-staerker-auf-privatabrechnung-a-2f661155-def0-4e4b-8fc1-fa3fbdb2d690