Eigentlich ist es nicht mein Thema, denn ich bin auf die private Krankenversicherung sowie Altersvorsorge und Rente spezialisiert. Aber mein geschätzter Versicherungsmakler-Kollege Torsten Breitag kann eine hervorragende Beratung zum Thema Berufsunfähigkeit leisten. Auch unter Berücksichtigung der u. g. Aktion, die vielleicht für einige Ärzte und Mediziner interessant sein könnte.

Warum brauchen Mediziner einer Berufsunfähigkeitsversicherung?

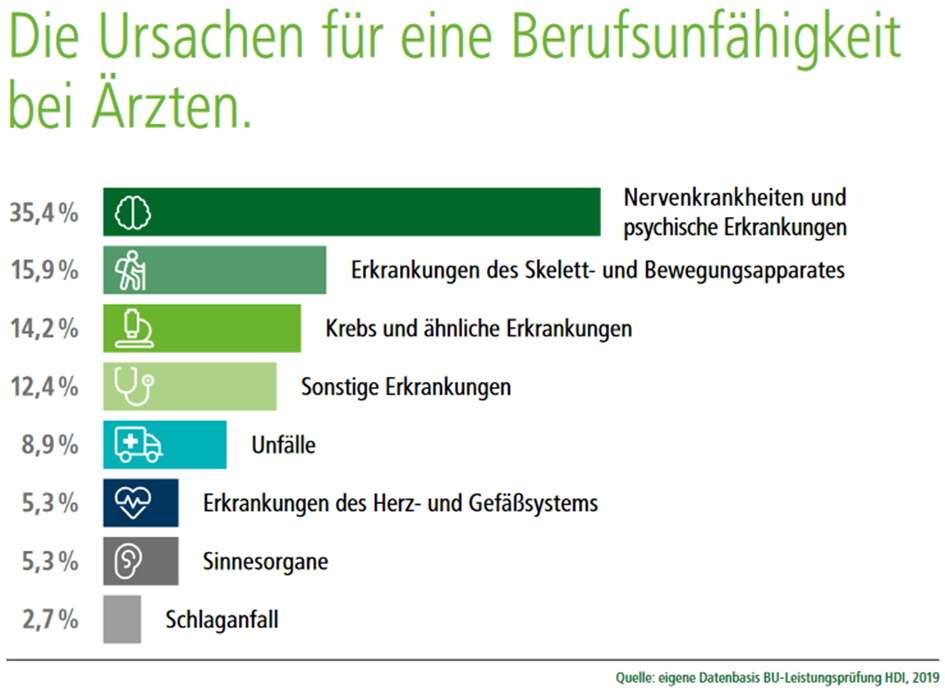

Ernsthaft? Hast Du im Studium, PJ oder Alltag keine Augen? Aus meiner Zeit im Krankenhaus ist mir keiner bekannt, der nicht schon Kontakt zu Medizinern hatte, die lange arbeitsunfähig oder berufsunfähig waren. Dennoch sind konkrete Zahlen spannend. Anbei eine Grafik des HDI, der die Sonderaktion für Mediziner anbietet, weshalb diese berufsunfähig werden:

Die Leistung der berufsständigen Versorgungswerke ist nicht ansatzweise ausreichend, wie diese sogar selbst einräumen.

Jeder dritte Arzt fällt also aufgrund von psychischen Gründen aus, Tendenz steigend. Die Zahl ist vermutlich noch dramatischer, denn jeder 3. Student hatte bereits psychotherapeutische Behandlung und bekommt daher gar keine Berufsunfähigkeitsversicherung. Die Gesamtkennziffer inkl. Dunkelziffer dürfte damit > 50% liegen. Aber selbst wem die Berufsunfähigkeit zu teuer ist oder wer keine bekommen kann, kann über eine gute Kombination aus Dread Disease inkl. Unfall und Pflege ca. 2/3 der sonstigen Gründe für den langfristigen Einkommensverlust absichern. Es gibt in jedem Fall eine Lösung. Zuerst die Berufsunfähigkeit, die Torsten berät. Wenn das nicht passt, kümmere ich mich um die Dread Disease und sonstige Ersatzprodukte.

Was sind die Rahmenbedingungen der Aktion?

Ich zitiere dabei großflächig aus den Unterlagen des HDI.

Die Zielgruppen sind:

- Ärzte aller Fachrichtungen, die nach Abschluss des Studiums der Human, Tier oder Zahnmedizin eine Approbation erhalten haben und eine Tätigkeit ausüben, die in Zusammenhang mit der ärztlichen Ausbildung und den medizinischen Fachkenntnissen steht.

- Studierende der Human, Tier oder Zahnmedizin, die ihr Physikum bereits bestanden haben

Nicht im Rahmen der Aktion versicherbar sind:

- Berufliche Tätigkeiten, die – auch bei abgeschlossenem Medizinstudium – in keinerlei Zusammenhang mit der ärztlichen Ausbildung und den medizinischen Fachkenntnissen stehen

- Studierende ohne Physikum (d.h. auch alle, die für das Physikum lernen, auf die Ergebnisse warten oder nur einen Teil davon abgelegt haben)

- Sonstige Mitarbeiter von Ärzten

- Apotheker

- Heilpraktiker

- Psychologen, Psychotherapeuten

- Familienangehörige

Wie sehen ein paar Eckpunkte der Konfiguration aus?

- Eintrittsalter max. 55 Jahre.

- Max. 2.500€ für Arbeitstätige. Weniger, wenn bereits Aktionen mit vereinfachter Prüfung genutzt wurden.

- Max. 1.500€ für Studenten der Medizin o.Ä.

- Normale Dynamiken und Nachversicherungen sind möglich, was diese Aktion positiv hervor habt!

- Steuerliche Optimierung über Betriebsrente oder Basisrente möglich.

- Eine Leistungsdynamik ist möglich.

- Manche Zusatz-Bausteine sind bedingt möglich.

Wie lauten die vereinfachten Gesundheitsfragen?

Es gibt allgemeine Voraussetzungen:

- Wurde bei der HDI Lebensversicherung AG oder einer anderen Gesellschaft ein Antrag auf Abschluss eines Versicherungsvertrages der zu versichernden Person aus Risikogründen abgelehnt, zurückgestellt oder nicht zu normalen Bedingungen angenommen, so behält sich die HDI Lebensversicherung AG das Recht vor, diese Person nicht zu versichern bzw. Auskünfte zur Beurteilung der Gesundheitsverhältnisse anzufordern und auszuwerten.

- Die Summe aus bereits versicherter Berufs-/Erwerbsunfähigkeits-Rente (ggf. inkl. Bonus) gegen Dienstfähigkeitserklärung (DFE) oder vereinfachte Gesundheitserklärung bei der HDI Lebensversicherung AG und der neu beantragten Berufs-/Erwerbsunfähigkeits-Rente bleibt im Rahmen der Regelungen des o. g. Kollektivvertrages.

- Wird infolge eines Erhöhungsantrages die Grenze für die ärztliche Untersuchung (mtl. Berufs-/Erwerbsunfähigkeits-Rente 2.500 EUR bzw. bei bAV 3.000 EUR) überschritten, so wird eine ärztliche Untersuchung notwendig; d. h. alle Vorversicherungen bei der HDI Lebensversicherung AG aus den letzten fünf Jahren inkl. ggf. möglicher Optionsrenten werden diesbezüglich berücksichtigt.

Die Nummer mit den Problemen bei anderen Gesellschaften ist schon derbe. Umso wichtiger, dass ein Versicherungsmakler anonyme Voranfragen macht und Du keine Probeanträge oder ähnlichen Unsinn zu den Akten gibst. Ein Probeantrag bleibt ein Antrag! Das VVG kennt keine Ausnahme für sogenannte Probeanträge.

Dazu kommen zwei allgemeine Fragen:

- Übersteigt die zu versichernde Berufs- oder Erwerbsunfähigkeits-Rente (inkl. Bonusleistung aus der Gewinnbeteiligung) – einschließlich bereits bestehender oder beantragter Versicherungen für den Fall der Berufs- oder Erwerbsunfähigkeit – 80 % bei Abschluss einer betrieblichen bzw. 60 % bei Abschluss einer privaten Vorsorge Ihres zum Zeitpunkt der Antragstellung aktuellen jährlichen Bruttoeinkommens)?*

- Besteht oder bestand ein offizieller Nachteilsausgleich während der Schulausbildung?

* Als Einkommen gelten regelmäßige Einkünfte aus Arbeitstätigkeiten inklusive Weihnachts- und Urlaubsgeldes; Tantiemen, Bonus- oder Sonderzahlungen sind grundsätzlich nicht zu berücksichtigen. Bei Selbständigen/Freiberuflern gilt der Gewinn aus Gewerbebetrieb bzw. aus selbständiger Tätigkeit als Einkommen.

Wenn hier beide Antworten „nein“ lauten, dann kann man sich die Gesundheitsfragen anschauen.

Die vereinfachten Gesundheitsfragen haben ein paar Haken

Einer ist, dass so bald für eine Anfrage „ja“ gesagt wird, die Aktion nicht mehr ohne weiteres nutzbar ist. Aber ein Profi kann ggf. eine andere Lösung finden. Also nicht aufgeben!

Es müssen demnach die u. g. Fragen verneint werden:

- Waren Sie in den letzten zwei Jahren länger als zwei Wochen durchgehend aus gesundheitlichen Gründen außer Stande, Ihre berufliche Tätigkeit auszuüben, oder üben Sie derzeit Ihre berufliche Tätigkeit aus gesundheitlichen Gründen eingeschränkt) aus?

(Eine Einschränkung Ihrer konkreten beruflichen Tätigkeit liegt vor, wenn Sie diese aus gesundheitlichen Gründen nur noch zu weniger als 50 % Ihrer gewöhnlichen Arbeitszeit ausüben können.)

- Wurde bei Ihnen jemals ein Hirntumor, eine Krebserkrankung, Diabetes, eine HIV-Infektion, Multiple Sklerose, Epilepsie, Rheuma, Colitis Ulcerosa, Morbus Crohn oder ein Schlaganfall ärztlich festgestellt oder wurde bei Ihnen ein Grad der Behinderung (GdB), ein Grad der Schädigungsfolgen (GdS), eine Minderung der Erwerbsfähigkeit (MdE) oder Berufs bzw. Erwerbsunfähigkeit zuerkannt, bzw. ein solcher Antrag in den letzten zwei Jahren gestellt?

- Sind Sie derzeit oder waren Sie in den letzten drei Jahren in Behandlung

- bei einem Kardiologen?

- bei einem Psychiater, Psychologen oder Psychotherapeuten oder wegen psychischer Beschwerden bei einem Arzt?

- bei einem Orthopäden?

- Wurde Ihnen in den letzten drei Jahren

- wegen einer Erkrankung des Bewegungsapparates mehr als 12 Behandlungen beim Therapeuten (Physiotherapeut, Ergotherapeut, Osteopath, Chiropraktiker) verordnet?

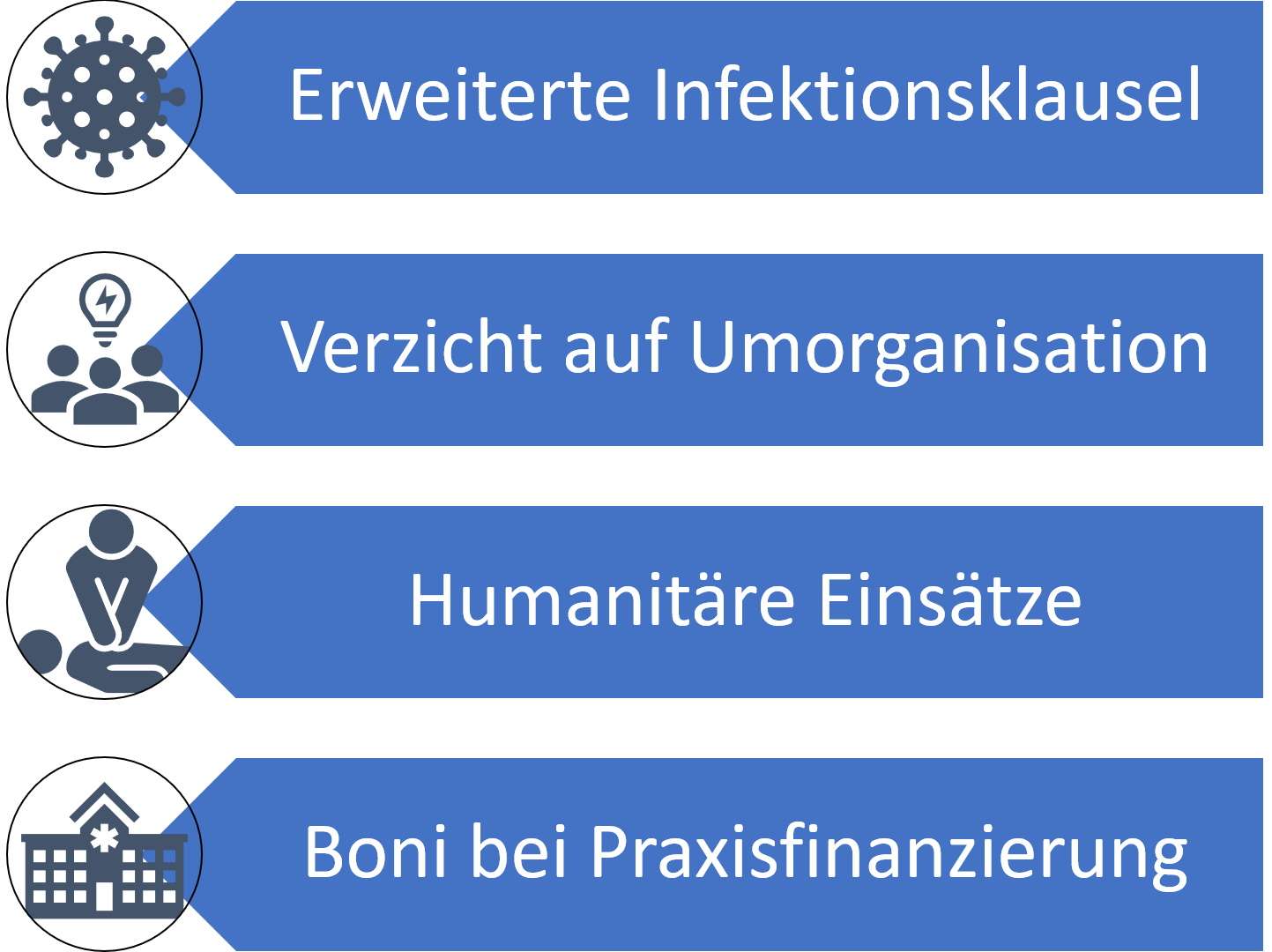

Was sind ein paar Highlights des HDI und taugt die Versicherung was?

Grundlegend ja! Der HDI zählt zu den besseren Versicherungen auf dem deutschen Markt, da sie ein sehr gutes Vertragswerk haben, sowie eine funktionierende Risikoprüfung. Ein paar der Highlights für Ärzte zitiere ich aus deren Unterlagen:

- Erweiterte Infektionsklausel

Unsere Leistungen greifen bereits bei teilweisem Tätigkeitsverbot. Bei Infektionsgefahr können Sie über einen Hygieneplan belegen, welche beruflichen Tätigkeiten Sie noch ausüben können.

- Verzicht auf Umorganisation

Bei Ärzten verzichtet HDI auf eine Umorganisation – unabhängig von Ihrer Mitarbeiteranzahl. Dies gilt, wenn und solange Sie uns nachweisen, dass keine konkrete Umorganisation erfolgt ist. Damit ist diese Klausel besser als bei der DÄV (Deutsche Ärzteversicherung).

- Humanitäre Einsätze

Sie sind auch abgesichert, wenn Sie im Rahmen von humanitären Einsätzen tätig sind, z. B. bei „Ärzte ohne Grenzen“.

- Sonderkonditionen bei Praxisfinanzierung

Wir bieten besondere Konditionen für Ihren Berufsunfähigkeitsschutz im zeitlichen Zusammenhang mit einer Praxisfinanzierung.

Aber das allein genügt nicht! Es ist zu wenig zur qualitativen Bewertung einer BU, die nur in einer Beratung erläutert werden kann. Daher soll es nur als Teaser dienen, ist aber keinesfalls vollständig.

Bewertung der Aktion

Man kann zwar sagen, dass die Fragen einfacher als die eines normalen Antrags sind, jedoch nicht so leicht, dass auch schwer Kranke leicht versicherbar wären. Daher ist es wichtig eine saubere Risikovoranfrage zu machen. Und nur weil die Berufsunfähigkeitsversicherung vielleicht nicht versicherbar ist, heißt es nicht, dass es keine gute Ersatzlösung gibt. Hier nochmal der Hinweis mit der Dread Disease. 😉

Beratung gewünscht?

Es gibt zwei Möglichkeiten:

- Bei Torsten Breitag eine vollwertige Beratung zur Berufsunfähigkeitsversicherung anfragen oder

- Bei mir eine Beratung zur alternativen Einkommenssicherung anfragen.

Egal was, am besten jetzt fragen! 😉