Bei allem Gemeckere darf auch mal etwas positives erwähnt werden.

Warum ein Lob?

Weil die Canada Life etwas gut macht, was andere nicht tun! Die Canada Life ist in Deutschland neu auf dem Markt der Berufsunfähigkeitsversicherung. Dies sowie die Besonderheit beim Brutto-Netto-Spread und die Verbindungen nach Irland sorgen für Unkenrufe bis hin zu geschäftsschädigenden Falschaussagen einiger Vermittler. Nun ist die BU nicht mein Fachgebiet, sondern das meines geschätzten Kollegen Torsten Breitag, dem Spezialist für Berufsunfähigkeitsversicherungen.

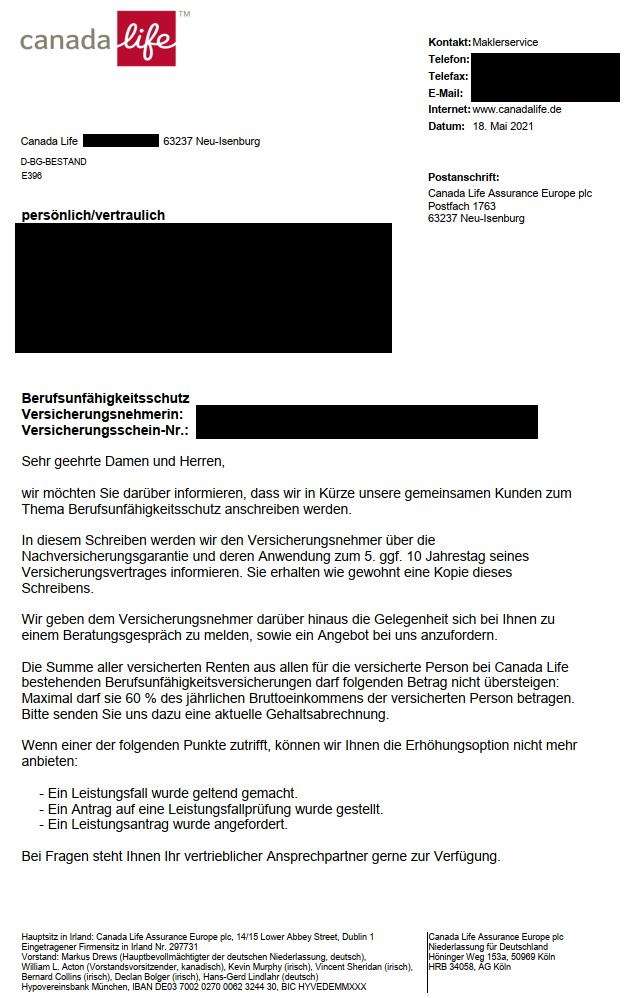

Wenn ich aber die Komplettbetreuung eines Mandats zusage, können darunter auch gute Altverträge sein. So kommt es dazu, dass auch ich Verträge der Canada Life im Bestand habe. Und deren Key-Account hat mir die u. g. E-Mail gesandt.

Was ist daran besonders bzw. lobenswert?

Es machen nur wenige Versicherungen! Dabei ist das ein guter aktiver Service für Vermittler sowie Kunden. Und es ist nicht nur uneigennützig, denn je länger ein Versicherter Kunde ist, je älter er wird und je kränker er ist, umso wahrscheinlich, dass er das Angebot seine BU-Rente aufzustocken nutzt. In der Fachsprache heißt das Antiselektionseffekt. Umso löblicher, dass eine Versicherung – die davon weiß und es vorher mit dem Aktuariat kalkuliert hat – es dennoch tut!

Als ich dieses Vorgehen in einem Fachforum zur Diskussion gestellt habe, schien es, dass nur wenige andere Anbieter von sich aus ähnlich fair vorgehen. Laut Kollegen sind es nur die HDI sowie die LV1871, die das von sich aus machen. Bei anderen Versicherungen muss man erst mit dem Key Account tätig werden oder sonstige Hürden überwinden. Schade, denn mehr Versicherungen sollten dem guten Beispiel folgen!

Viele deutsche Versicherungen sind kundenfeindlicher

Es gibt sogar jene, die nicht nur nicht tätig werden, sondern die aktiv bestimmte Kunden nicht haben wollen!

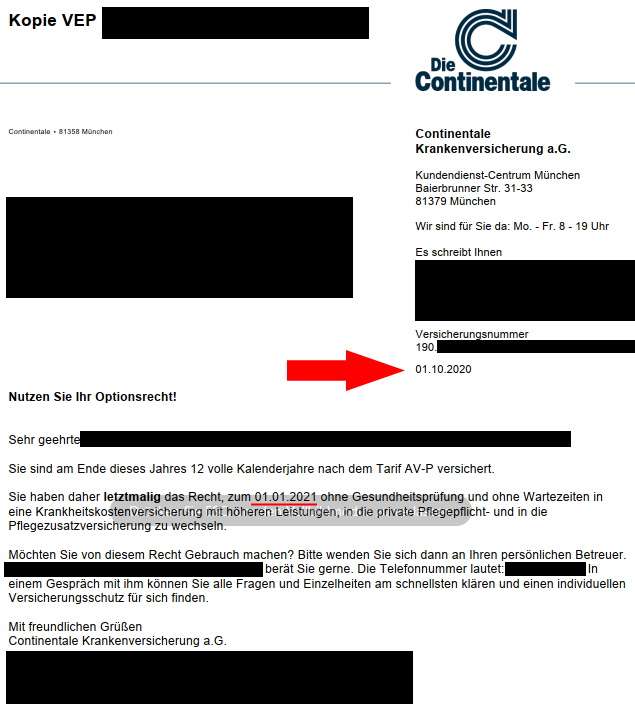

Die Continentale will gesunde Kunden…

Dazu ein Beispiel der Continentale Versicherung aus dem Bereich der Krankenzusatz- bzw. privaten Krankenversicherung (PKV).

Dieser Bestandskunde der Continentale ist gesund, was sie aus seiner Zusatzversicherung wissen, wo er keine Leistungsanträge gestellt hatte. Daher wurde er im Rahmen der Aktion angeschrieben, um ihn auf seine Optionsrechte hinzuweisen.

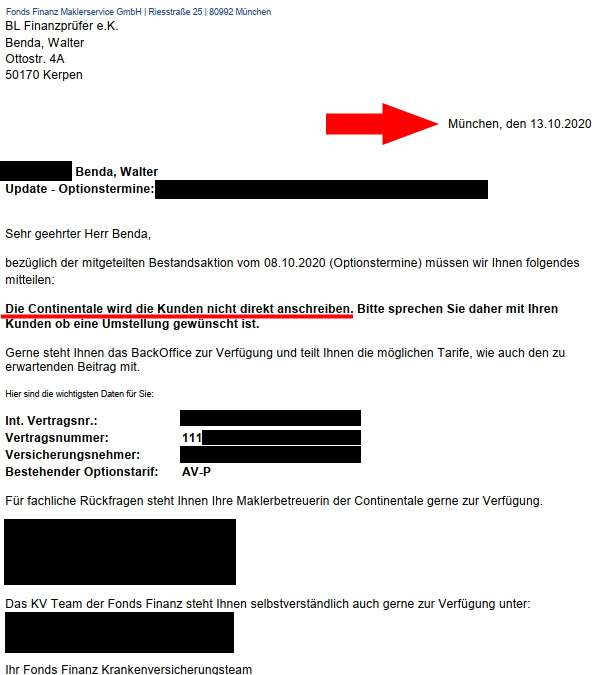

Die Continentale will aber keine kranken Kunden…

Der u. g. versicherte ist gesetzlich Versicherter und hat ebenfalls einen Optionstarif bei der Continentale, mit dem er hätte in die PKV eintreten können. Dort hatte er auch seine Zusatzversicherung. Daher weiß die Continentale, dass der Kunde krank ist, weil er Leistungsanträge eingereicht hat. Und was schreibt sie mir mittels ihres Key-Accounts über meinen Pool (Großhändler)? Das u. g. Schreiben, was verdeutlicht, dass man diesen Kunden nicht will!

Fazit des Versicherungs-GZSZ

Schade, dass die Continentale nur gesunde Kunden haben möchte und diese aktiv anschreibt, den Rest aktiv ausladend.

Kaufmännisch nachvollziehbar aber moralisch höchst verwerflich. Beide Kunden sind ungefähr gleich alt und waren Teil der gleichen Aktion.

Daher nochmal meine Bekräftigung, dass mir das Vorgehen der Canada Life gut gefällt, als Positivbeispiel für andere dienend. Das von der Continentalen ist hingegen grober Mist!

Zur Qualität des SBU-Tarifes der Canada Life kann ich nichts sagen, denn das ist der Job von Torsten. Aber zur Krankenversicherung kann ich einiges erzählen. Wen das interessiert, der sollte eine Beratung anfragen, am besten jetzt! 😉