Die hier gelieferten Informationen sind ein Auszug aus dem Buch HOW2PKV, erhätlich bei Amazon, welches weitere Informationen liefert.

Eine kostenfreie Erstberatung kann telefonisch oder – besser – als Termin erfolgen.

Mythos Beitragsstabilität durch hohe Selbstbeteiligung

Es kursiert die Vertriebslüge, dass Tarife mit hoher Selbstbeteiligung beitragsstabiler seien als jene mit geringer Selbstbeteiligung. Behauptet wird, dass ein kostenbewusstes Verhalten, erhöhte Verantwortung und ein besseres Kollektiv vorlägen. Vermeintlich aus Selbstständigen, da diese angeblich seltener zum Arzt gingen und deshalb geringere Kosten verursachen würden. Das ist falsch, denn Tarife mit höherer Selbstbeteiligung steigen aus diversen Gründen stärker an.[1]

Dazu eine Grundüberlegung: Alle Gesellschaften haben im auf lange Sicht im Durchschnitt die gleich kranken, gleich kaputten Kunden, welche gleiche Durchschnittskosten verursachen. Ableiten kann man das u. a. aus Datenbanken der BaFin, z. B. die krawatte.csv.[2] Die BaFin verfasst Ihre tarifunabhängigen Musterstatistiken unter Berücksichtigung der von den privaten Krankenversicherungen gemeldeten Daten.[3] Grundkopfschäden und Bestandsgrößen sind einsehbar.[4] Die Versicherungen sind verpflichtet vor Vertragsabschluss dem VN die Beitragsentwicklung der letzten zehn Jahre auszuhändigen.[5] Existiert der Tarif noch nicht lange genug, z. B. weil er neu aufgelegt wurde, müssen Stütztarife zum Vergleich bemüht werden. Auf lange Sicht kommen alle Tarife in ein Alter, wo aus der überwiegenden Ansparphase in die Leistungsphase gegangen wird. Wieso sollte das bei Tarifen anders sein, die eine hohe Selbstbeteiligung haben? Werden diese Menschen nicht älter, nicht kränker?

Und so wie man die kurzfristige Selektionswirkung (idR drei Jahre bis maximal zehn Jahre) der hohen Selbstbeteiligung anerkennen kann, so muss man leider auch anerkennen, dass mit Überschreiten der Selbstbeteiligungsgrenze eine „all-you-can-Arzt“-Mentalität auftritt. Das führt zu einem einfachen Problem: Von der monatlichen Prämie wird ein Teil für die Alterungsrückstellungen vereinnahmt, bei der Selbstbeteiligung ist das nicht möglich. Beide Tarife kommen irgendwann in die Phase, wo von den Ansparungen gezehrt wird, um die Ausgaben zu decken. Nur bei der hohen Selbstbeteiligung wurden trotz gleichem Leistungsbedarfs weniger Rückstellungen gebildet! Dazu ein Beispiel zweier identischer, fiktiver Tarife, die sich nur im Jahreszahlbeitrag inklusive Selbstbeteiligung unterscheiden.

| Beitrag inkl. Alterungsrückstellungen | Selbstbeteiligung | %-Anteil Alterungsrückstellungen | Anteil Alterungsrückstellungen | |||||

| Tarif A1 | 5400€ | 600€ | 25% | 1350€ | ||||

| Tarif A2 | 4800€ | 1200€ | 25% | 1200€ | ||||

Theoretische zahlt der Kunde im Tarif mit höherer Selbstbeteiligung anfangs effektiv weniger. Aber mit zunehmendem Alter wird er den Tarif häufiger in Anspruch nehmen, weshalb er dann den gleichen Effektivbeitrag (Prämie + Selbstbeteiligung) zahlt. Das birgt drei Probleme:

- Die Selbstbeteiligung kann er nicht bei der Steuer ansetzen, den Beitrag schon.

- Er spart weniger Rückstellungen an, während der gleichzeitig mehr Risiko selbst trägt.

- Im Alter kann er nur mit Gesundheitsprüfung in eine niedrigere Selbstbeteiligung wechseln.

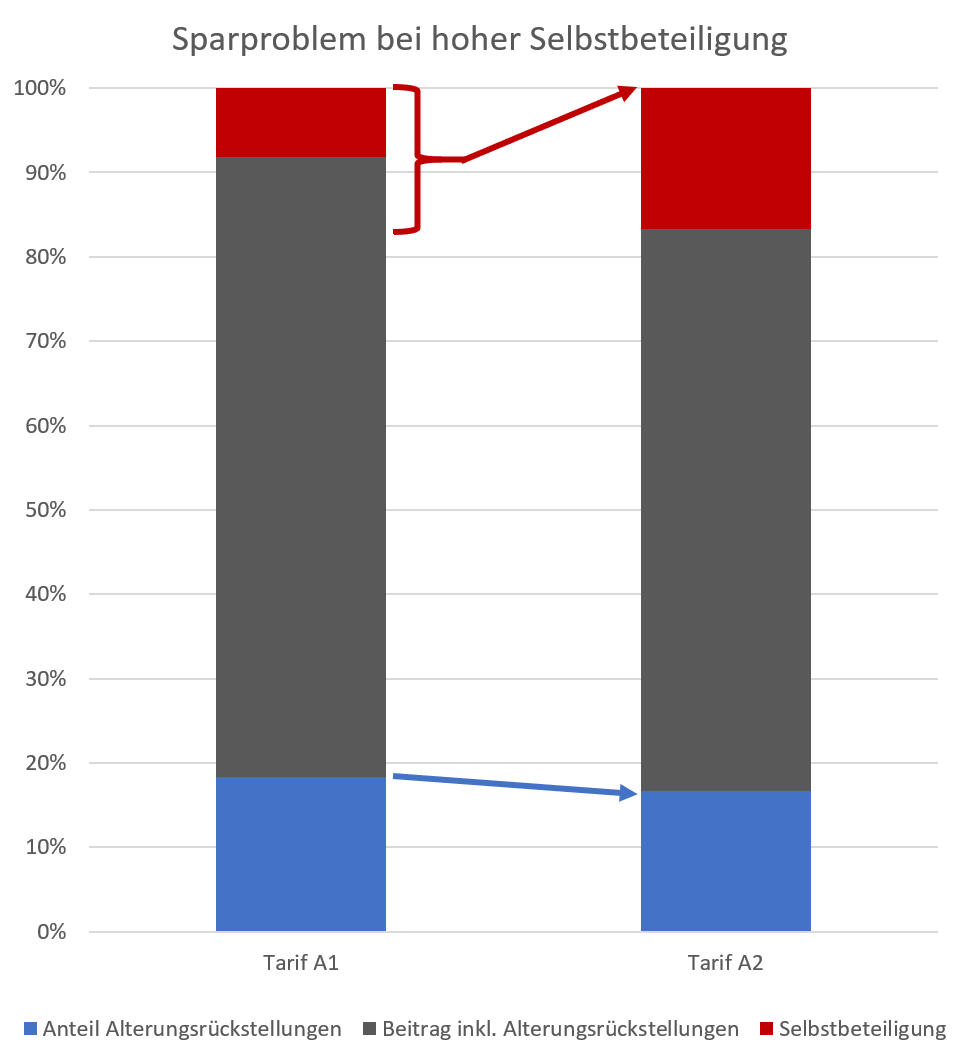

SB-Problem der fehlenden Alterungsrückstellungen

Dazu eine Grafik zur Veranschaulichung, welche den Beitrag inklusive Selbstbeteiligung und Rückstellung auf 100% vergleicht.

Bildlich dargestellt erkennt man schnell, dass man bei Tarifen mit hoher Selbstbeteiligung mehr Risiko (rot) trägt bei gleichzeitig niedrigerer Ansparung von Alterungsrückstellungen (blau). Das ergibt keinen Sinn! Höchstens kurzfristig und zusammen mit einem Optionstarif sollte man Tarife mit hoher Selbstbeteiligung erwägen.

Es sind vor allem fragwürdige Marktteilnehmer, die den Begriff des Großschadentarifs prägen. Weder der Gesetzgeber noch die Tarifkalkulation der DAV[6] nutzen diesen Begriff!

Sollte Ihnen ein Tarif mit hoher Selbstbeteiligung verkauft worden sein, ist die Wahrscheinlichkeit groß, dass es unter falschen Versprechen geschah. Sie könnten den Gang zum Rechtsanwalt erwägen, der mit einem Sachverständigengutachten etwaige Fehler aufdecken könnte.

SB-Problem der steuerlichen Nachteile

Erfolgt eine Betrachtung der o. g. Tarife auf 30 Jahre ohne Beitragsanpassungen oder Erhöhung der Selbstbeteiligung, ergäbe sich folgendes Bild:

| Tarif A1 | Tarif A2 | |

| Gezahlte Prämien (ohne BAP) | 162.000€ | 144.000€ |

| Angesparte Rückstellungen (3,5% Zins) | 071.012€ | 063.122€ |

| Differenz Rückstellungen A1:A2 |

007.890€ |

|

| Differenz Selbstbeteiligung A1:A2 |

018.000€ |

|

| Differenz Prämien A1:A2 |

18.000€ |

|

Die höhere Selbstbeteiligung ist im o. g. Fall also die Wette, ob Sie in 30 Jahren bei einem Risiko von 18.000€ (Differenz der Selbstbeteiligung; in diesem Fall gleichzeitig Prämiendifferenz), einen „Gewinn“ von ca. 10.110€ (Differenz Selbstbeteiligung abzüglich Differenz Rückstellungen) gegenüberstellen wollen. Kein gutes Geschäft!

Wird jetzt noch berücksichtigt, dass die erhöhte Prämie bei der Steuer angesetzt werden kann, schmilzt der vermeintliche Vorteil noch weiter.

| Tarif A1 | Tarif A2 | |

| Grenzsteuersatz bei 80% steuerlich absetzbarem Anteil | 42% | 42% |

| Steuererstattung | 068.040€ | 060.480€ |

| Prämie nach Steuererstattung | 093.960€ | 083.520€ |

| Differenz Prämie nach Steuererstattung |

010.440€ |

|

Die Wette für eine hohe Selbstbeteiligung über 30 Jahre ohne Krankheit lautet also, dass Sie auf 7.890€ gebildete Alterungsrückstellungen verzichten, für einen Prämienvorteil nach Steuern von 10.440€. Chance und Risiko stehen hier in keinem gesunden Verhältnis! Wird die Rentenphase betrachtet, ergibt eine hohe Selbstbeteiligung noch weniger Sinn.

Das Problem verschärft sich zusätzlich, wenn mit der Beitragsrückgewähr geworben wird. Kalkulatorisch ist eine Beitragsrückerstattung wie eine fiktive Selbstbeteiligung zu betrachten. Im Falle der vertraglich zugesicherten Beitragsrückerstattung (auch Pauschalleistung genannt; Kürzel euBR für erfolgsunabhängig Beitragsrückerstattung) gilt sogar, dass die Einsparungen bei den Krankheitskosten immer kleiner sind als die Kosten für die euBR.[7] Dies liegt unter anderem daran, dass der zu finanzierende Beitragszuschlag für diese Leistung altersunabhängig kalkuliert werden muss,[8] was gerade wegen der alternden Personen in einem Tarif wenig Sinn ergibt. D. h. eine vertraglich garantierte, erfolgsunabhängige Beitragsrückerstattung verteuert den Vertrag unnötig, zumal es keinen Ansparprozess für diese Leistung gibt.

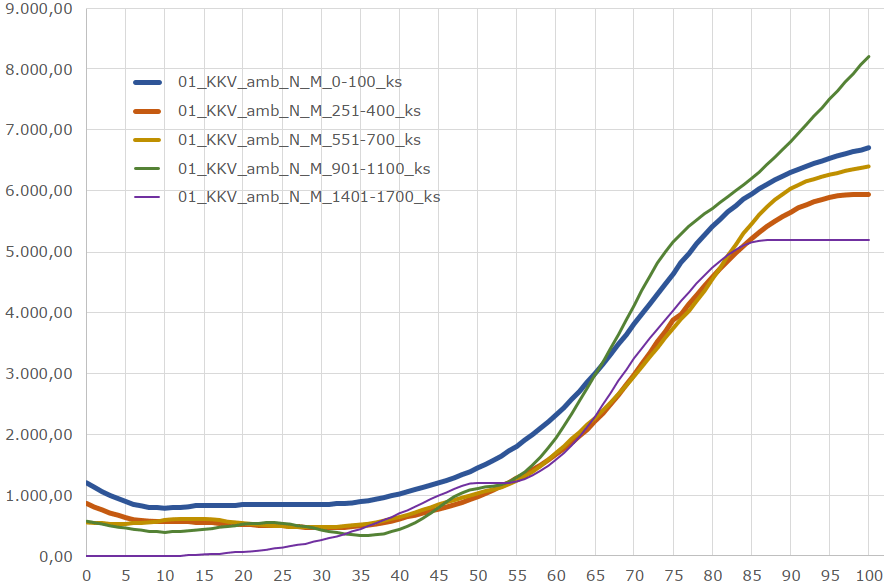

Auch die Zahlen aus der Praxis widerlegen das „Argument“ für den hohen Selbstbehalt. In der u. g. Abbildung finden Sie die Kopfschäden für Männer und Frauen aus dem Jahr 2018 mit verschiedenen SB-Stufen von 0-100, 251-400 usw.

Grafik – Kopfschäden 2018 mit verschiedenen SB-Stufen[9]

Die Zahlen am Ende jeder Legende sind die Selbstbeteiligungen. Erkennbar ist, dass Pauschalaussagen falsch sind und es auf den Einzelfall ankommt. Dank der altersbedingter Leistungsinanspruchnahme sind die Kopfschäden überall steigend. Die einst vereinbarte Selbstbeteiligung mag zum Antragszeitpunkt in Relation hoch gewesen sein, verliert aber wegen der Inflation jährlich an Höhe in Verhältnis zu den steigenden Prämien, was ein gesteigertes Konsumverhalten bedingt.

Unter der Berücksichtigung, dass der Sparanteil in der Prämie bei hoher Selbstbeteiligung kleiner ist und die Selbstbeteiligung nicht bei der Steuer angesetzt werden kann, ergibt es wenig Sinn eine hohe Selbstbeteiligung zu wählen.

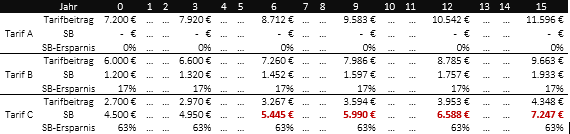

SB-Problem 5.000€ BAP-Grenze

Beitragsanpassungen sind so sicher wie einst das Amen in der Kirche. In einer perfekten Welt würde durch einen Selbstbehalt ein Beitragsvorteil erzeugt. In dieser perfekten Welt würden die BAP auf den Beitrag und den SB angewandt werden. Bei einer beispielhaften Tarifwelt (Eintrittsalter 30 Jahre, 10% BAP alle drei Jahre) würde das so aussehen:

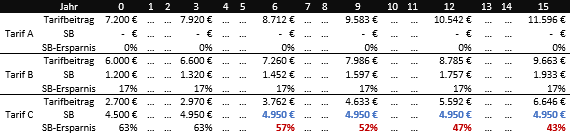

Sie erkennen, dass bei Tarif eine SB von über 5.000€ rot gefärbt ist. Das liegt daran, dass 5.000€ das gesetzliche Maximum für die SB ist. Das PKVU darf gar nicht über 5.000€ anpassen. Damit ergibt sich der u. g. Verlauf.

Sie erkennen, dass die Ersparnis durch die Selbstbeteiligung kontinuierlich fällt, weshalb ab erreichen der 5.000€ Grenze überdurchschnittliche BAP die Folge sind.

Verschärfend kommt hinzu, dass weniger Alterungsrückstellungen gebildet werden und im o. g. Beispiel Kosten und Verzinsung außer Acht gelassen wurden, die den Effekt noch verschärfen. Die 4.950€ liegen unter den 5.000€, weil in der Praxis noch kein PKVU wagemutig genug war einen Tarif mit maximal möglicher SB zu verkaufen bzw. via BAP zu erzwingen. Nachvollziehen können Sie diese Entwicklung anhand der alten Mannheimer Tarif, welche teils über 10.000€ SB hatten und danke der VVG-Reform unattraktiv für die Bestandskunden wurden.

Natürlich könnte bei den höheren Selbstbeteiligungen ein in Prozent höherer Anteil Alterungsrückstellungen eingepreist werden, aber damit würde die hohe Selbstbeteiligung aufgrund zu hohen Beitrags unattraktiv. Die anfängliche Ersparnis entfällt später aufgrund von Inflation, denn bei Überschreiten der SB-Schwelle tritt eine „all-you-can-Arzt“-Mentalität ein. Der Steuerungseffekt verpufft.[1]

Es gibt eine Faustformel, die besagt, dass ein erhöhter Selbstbehalt ein steileres Profil hat und dass die Erhöhung eines Selbstbehalts (z. B. bei BAP oder Tarifwechsel) das Profil „versteilert“. Kurzum: Es gibt mathematische Beweise, dass ein erhöhter Selbstbehalt sich negativ auswirkt.[2]

Eine hohe Selbstbeteiligung während der Ansparphase wirkt sich nachteilig auf Ihre Beiträge aus.

Eine gute Beratung spart dir Zeit und…

…bringt dir bessere Ergebnisse! Probier es aus, am besten jetzt!

Quellen

[1] 2020-11-21 Handelsblatt – Beitragshammer für Privatversicherte: Wie ein sprunghafter Anstieg der Prämien verhindert werden könnte https://www.handelsblatt.com/politik/deutschland/krankenversicherung-beitragshammer-fuer-privatversicherte-wie-ein-sprunghafter-anstieg-der-praemien-verhindert-werden-koennte/26642990.html?ticket=ST-1170670-RfeVs2ZjWN3lfhuoHhw7-ap4

[2] 2020-03-24 BaFin – Statistiken der BaFin https://www.bafin.de/DE/PublikationenDaten/Statistiken/statistiken_node.html

[3] §159 VAG Statistische Daten https://dejure.org/gesetze/VAG/159.html

[4] 2019-12-20 BaFin – Wahrscheinlichkeitstafeln PKV 2018 https://www.bafin.de/SharedDocs/Veroeffentlichungen/DE/Statistik/st_wahrscheinlichkeitstafeln_pkv_2018.html

[5] §3 VII VVG-Info Informationspflichten bei der Krankenversicherung https://dejure.org/gesetze/VVG-InfoV/3.html

[6] „ohne Datum“, Aufruf 2020-09-07 Deutsche Aktuarvereinigung (DAV) e.V. https://aktuar.de/ueber-uns/impressum/Seiten/default.aspx

[7] 2016-01-19 Fachgrundsatz der Deutsche Aktuarvereinigung e. V. 19.01.2016 Aktuarielle Betrachtung von Krankheitskostentarifen mit einer vom Zahlbeitrag abhängigen erfolgsunabhängigen Beitragsrückerstattung (euBR) S. 6

[8] §8 IV KVAV Grundsätze für die Bemessung der sonstigen Zuschläge https://www.gesetze-im-internet.de/kvav/__8.html

[9] 2019-12-20 BaFin – Wahrscheinlichkeitstafeln PKV 2018 – https://www.bafin.de/SharedDocs/Veroeffentlichungen/DE/Statistik/st_wahrscheinlichkeitstafeln_pkv_2018.html

[10] 2013-09-13 Andreas Leckner – Die Mathematik der Privaten Krankenversicherung

Leitfaden für PKV-Aktuarinnen und -Aktuare – S. 89/90 – https://www.mathematik.uni-muenchen.de/~lenckner/PKV_Aktuar_2013_2013_09_09.pdf

[11] 2016-10-02 Hartmut Milbrodt; Volker Röhrs – Aktuarielle Methoden der deutschen Privaten Krankenversicherung – S. 99 Abs 1 ff – ISBN 978-3-89952-610-3