Die hier gelieferten Informationen sind ein Auszug aus dem Buch HOW2PKV, erhätlich bei Amazon, welches weitere Informationen liefert.

Eine kostenfreie Erstberatung kann telefonisch oder – besser – als Termin erfolgen.

Bilanzkennzahlen-Voodoo und Ratings

Kennzahlen sind eine Momentaufnahme über die wirtschaftliche Gesamtlage einer PKV, die kaum Aussagen für die Zukunft ermöglichen, zumal die Erstellung, Bewertung & Interpretation nicht einheitlich erfolgt. Dies gilt insbesondere für den internationalen Standard IFRS-17, der sehr große Ermessensspielräume beinhaltet und bestimmte Geschäftsmodelle schwer darstellbar macht.[1] Daher gilt, dass auf Basis von Kennzahlen keine Auskünfte zu Tarifentwicklungen getroffen werden können![2]

Selbst Standardformeln können überholt sein, da sie die Realität nicht widerspiegeln oder aufgrund ihrer pauschalen Vorgaben nicht auf das zu prüfende Unternehmen passen, welches ggf. Ein von der Standformel abweichendes Risikoprofil hat.[3]

Welche Rating-Arten existieren?

Außerdem müsste geprüft werden, ob es ein pi rating (public information rating) ist, welches ohne Auftrag sowie ohne Freigabevorbehalte der untersuchten Firma erstellt wurde. Diese halbwegs neutralen Ratings spielen in der Praxis keine Rolle mehr, weil die großen internationalen Ratingagenturen diese Leistung eingestellt haben.[4] Stattdessen zahlen die Versicherungen seit geraumer Zeit lieber hohe Summen für sog. interaktive Ratings, denn hier gibt es Vetorechte, welche die Veröffentlichung sowie unerwünschte Ergebnisse verhindern. Nahezu alle Rückversicherer gehen so vor. Ein Vorgehen, was erklärungsbedürftig ist.[5] Schlimmer ist nur, dass Produkt-Ratings nicht unter die EU-Rating-Verordnung fallen, womit typische Vergleichssoftware wie Franke & Bornberg, Morgen & Morgen etc. nicht erfasst werden. Somit gilt, dass weder Rating gleich Rating ist noch Ratingagentur gleich Ratingagentur.[6]

Rating-Agenturen bestätigen die eigene Sinnlosigkeit

Wie auch bei den Ratings für Finanzinstrumente gilt, dass es höchst subjektiv sowie fehleranfällig ist. So untersuchten beispielsweise der Map-Report (09.08.2021),[7] Morgen & Morgen (09.08.2021)[8] sowie Ascore (08.10.2021)[9] zeitnah die gleichen Kennzahlen. Sie kamen auf völlig unterschiedliche Ergebnisse, was u. a. an der uneinheitlichen Datenbasis liegt, was die Auswahl der Versicherungen, der Kennzahlen sowie deren Interpretation anbelangt.[10] Und wer von diesen „hat Recht“? Natürlich niemand! Selbst der PKV-Verband warnt in seinen Erläuterungen zum Kennzahlenkatalog davor, dass die Kennzahlen uneinheitlich, unvollständig, fehleranfällig sowie von nicht quantifizierbaren Faktoren abhängen. Sie liefern keine ohne Weiteres ableitbaren Erkenntnisse für die Zukunft![11]

Auch haben einzelne Kennzahlen keine Aussagekraft, zumal es Gestaltungsspielräume gibt. Gleiches gilt für darauf basierende Kennzahlen, weshalb beispielsweise die Solvabilitätsberechnung keine Auskunft über die kurzfristige Ertragslage ermöglicht.[12] Krankenversicherungen haben eine deutlich abweichende Gliederung der Bilanz (eigentlich §266 HGB) sowie der Gewinn- und Verlustrechnung (eigentlich §275 HGB), beispielsweise weil sie bestimmte Posten saldieren dürfen.[13]

Selbst die Urheber von Bilanzkennzahlen-Ratings, etwa das Analysehaus Franke & Bornberg mit seinem map-report,[14] geben zu, dass die Verwertung von Bilanzkennzahlen kaum eine Aussagekraft hat:

„Die Analyse und Bewertung von Bilanzkennzahlen erlaubt aber keine Rückschlüsse auf Service, Beratung, Betreuung oder Beitragsentwicklung.“ [15]

Fachmagazine warnen davor, dass Vermittler Ratings etc. in ihre Beratung einfließen lassen, denn:

- es handelt sich um subjektive Einschätzungen, die nicht verbindlich sind.

- einen Rechtsanspruch kann man aus Ratings nicht ableiten.

Dies macht Ratings zur Entscheidungsgrundlage unbrauchbar.[16] Daher sollte der Verbraucher sich nicht davon blenden lassen.

Beispiele für unsinnige Kennzahlenauswertung

Anbei Beispiele, warum Kennzahlen für den Verbraucher kaum einen Wert haben.

- Beispiel Bestandsprovision für die Vertragsbetreuung: Diese Kosten finden sich nicht in den berücksichtigungsfähigen Zuschlägen, die Abschlusskosten aber schon.[17] Handelt es sich um eine Abschlussprovision oder wird es – damit die Kennzahl schöner aussieht – als Aufbauzuschuss aus den Verwaltungsgeldern als getarnte Abschlussprovision gezahlt?[18] Eine kreative Buchführung ist möglich, branchenintern auch Verschiebebahnhof genannt.

- Beispiel Beitragsanpassungen der Vergangenheit: Nicht nur, dass jeder Tarif einer jeden Kohorte einzeln betrachtet werden muss. Was sagt die durchschnittliche Beitragsanpassung über Ihren Tarif? Nicht viel! Vergleichen Sie dazu die BAP der Central[19] (die mittlerweile Generali[20] heißt) aus 2013, dem schlechtesten Jahr der Firmengeschichte. Die Central wird von vielen Marktteilnehmern schlecht gemacht wird, weil sie nicht mehr mit freien Vermittlern arbeitet, sondern mit einem als bestenfalls fragwürdig zu bezeichnendem Vertrieb, der deutschen Vermögensberatung (DVAG). Aber seit dem o. g. großen Aderlass sind auch deren Kennzahlen wieder marktüblich. Selbst innerhalb der gleichen Tarifserie gibt es große Unterschiede, so dass eine einzelne Kennzahl keine Aussagekraft hat.

- Beispiel Zahlungsfähigkeit der Versicherungen bei unvorhergesehenen Ereignissen: Die Basis-SCR-Quote soll die Zahlungsfähigkeit von Versicherungen unter Extremszenarien ausdrücken.[21] Schaut man sich die 2018er Zahlen der PKV an, liegen alle über 100%, der schlechteste (!) Vollversicherer bei 300%. Die besseren liegen bei bis zu 1000%. Der beste Anbieter wäre die Ottonova mit ca. 2000%,[22] weil diese als Neugründung keine kranken Altbestände hat, die im Rahmen der Szenarioanalyse negativ zu Buche schlagen. Die Stress-Szenarien sind dabei fragwürdig. Durch Solvency-Vorgaben sind die Aktienquoten niedrig, womit der Kurseinbruch geringe Auswirkungen hat. Da Krankenversicherung künftige Beitragssteigerungen nicht bepreisen und Großschäden „kupieren“ (mathematisches Verfahren zur Begrenzung extremer Kosten), sind die Auswirkungen von Epidemien, Massenunfällen oder Katastrophen auch fragwürdig.[23] Mit den Informationen ist daher wenig anzufangen.

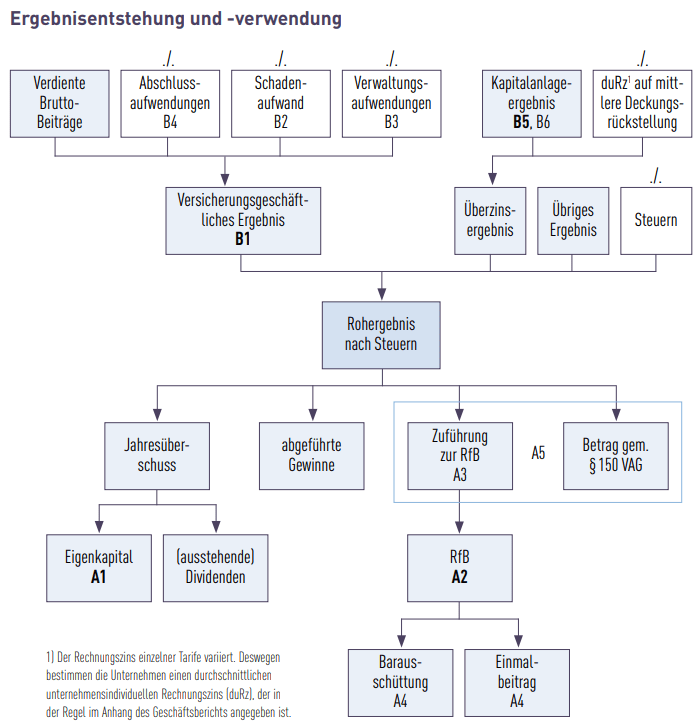

Das Thema Kennzahlen ist so komplex, dass lediglich Wirtschaftsprüfer sowie Bilanzbuchhalter gewisse Aussagen treffen sollten. Diese lassen aber keine relevanten Rückschlüsse auf Tarife zu! Vergleichen Sie dazu die Ergebnisentstehung sowie -verwendung, wie Sie im Kennzahlenkatalog der PKV[24] steht. Selbst wenn Sie alle Kennzahlen kennen würden, wüssten Sie nicht wie diese im Wettbewerb einzuordnen sind, noch könnten Sie diese in Relation zu Ausgaben, zur Tarifkalkulation o. Ä. setzen. Versuchen Sie beispielsweise die Ergebnisentstehung und -verwendung ins Verhältnis zu einigen der dort abgebildeten Kennzahlen zu setzen.

Außerdem wären für eine Bewertung eine Vielzahl hochsensibler Angaben notwendig, die nicht an die Vermittler gelangen, weil sie direkt über das MVP-Portal der BaFin[26] intern gemeldet werden. Gleiches gilt für diverse andere Kennzahlen, etwa der Rentabilität bestimmter Kundenportfolios, da die PKVU unter dem Deckmantel des Europa- sowie Kartellrechts diverse Angaben – bspw. zu Prämiensätzen – nicht veröffentlichen müssen bzw. dürfen.[27]

Finger weg von Kennzahlen-Voodoo

Wenn ein Berater mit Kennzahlen-Voodoo anfängt, ist er mit hoher Wahrscheinlichkeit ein Aufschneider. Lassen Sie sich nicht darauf ein, sondern suchen Sie sich einen qualifizierten Berater! Sie können lediglich sagen, dass eine PKV heute gute Kennzahlen im Vergleich zum Rest des Marktes hat. Das allein genügt nicht für eine Vermittlungsempfehlung. Im Umkehrschluss hilft es nicht sonderlich zu wissen, dass die Bilanzkennzahlen einer PKV schlecht sind, wenn der Tarif auf Sie passt. Was ist Ihnen wichtiger, der passende Tarif oder die handelsrechtlich gute Außendarstellung? Sie dürfen auf beides Wert legen, versteifen Sie sich aber nicht auf Kennzahlen. Auch die Rechtsprechung stuft derartige Ratings regelmäßig als unlauter ein, weil sie dem Betrachter keine vollständige, von Interessenkonflikten befreite Beurteilung erlaubt.[28] Außerdem gibt es das Problem der Einflussnahme, nicht nur durch Tarifoptimierung in Hinblick auf Ratings, sondern dass einige Versicherungen direkt Ratings kaufen, wenn deren Ergebnisse ihnen nicht gefällt.[29]

Kennzahlen-Voodoo ist für Wirtschaftsprüfer und nicht für Vermittler, denn Sie dient in erster Linie der Information der Kapitalanleger und Vorstände und nicht der Kundenberatung.

Interessierte Leser können viele Kennzahlen kostenfrei beim PKV-Verband einsehen: https://www.pkv-zahlenportal.de/werte/2008/2018/12

Die Lehmann-Brothers-Pleite[30] – welcher die Finanzkrise 2008 ausgelöst hat und bei Corona fragliche Folgen hat[31] – verdeutlicht, dass Ratings in Bezug auf Bilanzkennzahlen o. Ä. eine sehr geringe Aussagekraft haben.

Liste aufgekaufter PKVUs trotz unterschiedlicher Ratings

Zwischenzeitlich sind verschiedene PKV Anbieter vom Markt verschwunden, weil sie von Wettbewerbern eingekauft wurden, teils weil sie wirtschaftlich nicht tragfähig (z. B. Karstadt Quelle) waren, teils obwohl es Vorzeigeunternehmen waren (z. B. Deutscher Ring).

- Berlin-Kölnische Versicherung AG[32] (heute Gothaer)

- DBV-Winterthur Holding[33] (heute AXA)

- Deutscher Ring[34] (heute Signal Iduna)

- Iduna Nova VVaG[35] (heute Signal Iduna)

- KarstadtQuelle Versicherung AG[36] (heute Ergo Direkt)

- Mannheimer Versicherungen AG[37] (heute Die Continentale)

- Vereinte Versicherung AG[38] (heute Allianz)

- Victoria Versicherungskonzern[39] (heute DKV)

Kein Marktteilnehmer hat durch entsprechende Kennzahlenauswertung am Wertpapier-Markt an diesen Käufen lukrativ verdient. Kein „Rater“ hat durch entsprechende Wertpapier-Positionen sein „Wissen“ durch Kennzahlenanalyse vergolden können. Es hat schlich keiner vorhergesehen, obgleich mitunter fleißig Ratings verteilt wurden.

Entscheidend ist der passende Tarif

Wichtig ist, dass bei alle diesen Versicherungen die Verträge der Kunden fortgeführt wurden. Durch den Tarifwechsel nach §204 VVG entstehen den Bestandskunden sogar Vorteile, weil sie in andere Kollektive wechseln können, die Ihnen vorher nicht zugänglich waren. Auch die Verträge von für das Neugeschäft geschlossenen Gesellschaften laufen weiter, beispielsweise die Zahnzusatzversicherungen der CSS AG[40] (Schweiz) oder der Vicuritas AG.[41]

Selbst wenn eine Gesellschaft nicht gekauft würde, so gäbe es die Medicator AG, die als Auffanggesellschaft vom PKV-Verband gegründet wurde. Ausgestattet mit gesetzlichen Sicherungsmitteln sowie einem Haftungskapital von 1.000.000.000€ würde die Medicator AG kurzfristig die Verträge übernehmen, fortführen, Forderungen begleichen sowie auf andere PKV umverteilen.[42]

Persönliche Anmerkungen von Walter Benda

Was haben die Bilanzkennzahlen eines Autokonzerns mit meinem konkreten Auto zu tun? Was sagt der Durchschnittspreis einer Villa in Manhattan über die Kosten meiner Hütte in der tiefsten Eifel? Was interessieren die Durchschnittskosten eines Alienware-Gaming-Laptops, wenn ich einen günstigen Büro-PC benötige?

Naturgemäß behaupten Ratingunternehmen, deren Geschäftsmodell Kennzahlen-Voodoo ist, das Gegenteil,[43] nämlich dass es eine seriöse Wissenschaft sei.

Bis heute bleiben sie eine verbindliche Vorlage schuldig, wie denn eine haftungssichere Bilanzkennzahlenauswertung die Beratung beeinflussen müsste. Auch haben Sie keine DIN o. Ä. entwickelt, auf Basis derer ein Beratungsprozess stattfinden kann. Jedwede verbindliche Norm oder Handlungsvorlage wird vermieden, um die eigene Haftung zu vermeiden. Aber deren Auswertungen, Ratings o. Ä. sind furchtbar, furchtbar wichtig…

Auch gibt es keine Urteile, wo ein Vermittler aufgrund von falscher Kennzahlenanalyse verurteilt wurde.

Es wird versucht eine hochkomplexe Fake-Relevanz aufzubauen! Kümmern Sie sich um die wichtigen Themen und lassen Sie sich nicht von so einem Unfug blenden!

Eine gute Beratung spart dir Zeit und…

…bringt dir bessere Ergebnisse! Probier es aus, am besten jetzt!

Quellen

[1] 2020-04 DAV e. V. Aktuar Aktuell – Ausgabe 49 S. 11 https://aktuar.de/politik-und-presse/aktuar-aktuell/Documents/Aktuar%20Aktuell%20Nr.49.pdf

[2] 2020-09 DAV e. V. Aktuar Aktuell – Ausgabe 51 S. 11 https://aktuar.de/politik-und-presse/aktuar-aktuell/Documents/Aktuar%20Aktuell%20Nr.51.pdf

[3] 2018-03 DAV Aktuar Aktuell – Ausgabe 41 – S. 6 & 7 https://aktuar.de/politik-und-presse/aktuar-aktuell/Documents/Aktuar%20Aktuell%20Nr.41.pdf

[4] 2022 Versicherungsmagazin – Public Information Rating https://www.versicherungsmagazin.de/lexikon/public-information-rating-1986028.html#definition

[5] 2007 Assekurata GmbH – Rating von Rückversicherungsunternehmen – S. 44 P 3.4.1 ff – https://books.google.com.mx/books?id=yI_75KtjKjkC&pg=PA44&lpg=PA44&dq=interaktives+rating&source=bl&ots=a8p1L9XTg8&sig=ACfU3U1mVYpFY2X4b9IlxahcW3uvb238wg&hl=de&sa=X&ved=2ahUKEwiy15mUsp_4AhVVEEQIHQ55C00Q6AF6BAgCEAM#v=onepage&q=interaktives%20rating&f=false

[6] 2014-09-16 RiskNet GmbH – Ist Rating gleich Rating? https://www.risknet.de/themen/risknews/ist-rating-gleich-rating/

[7] 2021-08-09 VersicherungsJournal.de – Vollversicherung: Die sind die größten privaten Krankenversicherer https://www.versicherungsjournal.de/markt-und-politik/pkv-bilanzrating-map-report-vergibt-vier-mal-die-hoechstnote-142899.php

[8] 2022-08-09 VersicherungsJournal.de – Zehn private Krankenversicherer schwächeln https://www.versicherungsjournal.de/versicherungen-und-finanzen/zehn-private-krankenversicherer-schwaecheln-142913.php

[9] 2021-10-08 VersicherungsJournal.de – Fünf private Krankenversicherer mit der Bestnote https://www.versicherungsjournal.de/markt-und-politik/fuenf-private-krankenversicherer-mit-der-bestnote-143171.php

[10] 2022-02-21 VersicherungsJournal.de – Die besten privaten Krankenversicherer im IVFP-Rating https://www.versicherungsjournal.de/versicherungen-und-finanzen/die-besten-privaten-krankenversicherer-im-ivfp-rating-144189.php?vc=rss_artikel&vk=144189

[11] 2016-08 PKV Verband e. V. – Kennzahlenkatalog der Privaten Krankenversicherung – S.3 https://www.pkv.de/fileadmin/user_upload/PKV/c_Verband/PDF/2020-12_Kennzahlenkatalog.pdf

[12] 2020-09 DAV e. V. Aktuar Aktuell – Ausgabe 51 S. 10 https://aktuar.de/politik-und-presse/aktuar-aktuell/Documents/Aktuar%20Aktuell%20Nr.51.pdf

[13] §3 RechVersV Zusammenfassung von Posten http://www.gesetze-im-internet.de/rechversv/__3.html

[14] „ohne Datum“, Aufruf 2021-09-08 Franke und Bornberg GmbH – map-report https://www.franke-bornberg.de/ratings/map-report/map-report

[15] 2021-09-08 Zitat Versicherungsbote – PKV: Diese Versicherer überzeugen im Bilanz-Rating https://www.versicherungsbote.de/id/4903212/PKV-Diese-Versicherer-uberzeugen-im-Bilanzrating/?partnerid=nl5323920

[16] 2021-12-23 infinma news – Ratings als Abkürzung in der Kundenberatung? – S. 8

[17] §8 KVAV Grundsätze für die Bemessung der sonstigen Zuschläge http://www.gesetze-im-internet.de/kvav/__8.html

[18] §43 IV S. 2 RechVersV Aufwendungen für den Versicherungsbetrieb für eigene Rechnung https://www.gesetze-im-internet.de/rechversv/__43.html

[19] „ohne Datum“, Aufruf 2020-09-18 BAP-Guide 2013 Central http://www.bap-guide.de/central.html

[20] 2020-06-19 Versicherungsbote – Aus Central wird Generali https://www.versicherungsbote.de/id/4894459/Aus-Central-wird-Generali-Krankenversicherung/

[21] 2017-05-18 GDV – Kapitalanforderungen unter Solvency II – Fragen und Antworten zu Bedeckungsquoten, SCR und Co https://www.gdv.de/de/themen/news/fragen-und-antworten-zu-bedeckungsquoten–scr-und-co-11412

[22] „ohne Datum“, Aufruf 2021-04-05 ISS Software GmbH – Ticker – Laufende Erfassung der Solvenzquoten http://solvencydata.com/ticker

[23] 2017-05-08 GDV – Solvency II – Das Drei-Säulenmodell https://www.gdv.de/resource/blob/9518/1770260e408adc51977766e00bfdeeea/solvency-ii-poster-data.pdf

[24] PKV Verband – Kennzahlenkatalog der Privaten Krankenversicherung https://www.pkv.de/service/broschueren/daten-und-zahlen/kennzahlenkatalog.pdb.pdf?dl=1

[25] 2016-08 PKV Verband – Kennzahlenkatalog der PKV S3 https://www.pkv.de/service/broschueren/daten-und-zahlen/kennzahlenkatalog.pdb.pdf?dl=1

[26] 2021-10-10 BaFin – Elektronische Meldungen an die Versicherungsaufsicht https://www.bafin.de/DE/DieBaFin/Service/MVPportal/VA/mvp_va_node.html

[27] 2022-01-27 IWW – Versicherer verweigert Auskunft über Prämienhöhe aus kartellrechtlichen Gründen ‒ zu Recht? https://www.iww.de/vvp/maklerrecht/maklerrechtwettbewerbsrechtkartellrecht-versicherer-verweigert-auskunft-ueber-praemienhoehe-aus-kartellrechtlichen-gruenden-zu-recht-f142946

[28] 2021-10-14 experten.de – Versicherungsmakler bewertet eigene Versicherungsprodukte in seinem Vergleichsportal und handelt unlauter https://www.experten.de/2021/10/14/versicherungsmakler-bewertet-eigene-versicherungsprodukte-in-seinem-vergleichsportal-und-handelt-unlauter/?utm_source=rss&utm_medium=rss&utm_campaign=versicherungsmakler-bewertet-eigene-versicherungsprodukte-in-seinem-ve

[29] 2022-01-03 Versicherungsbote – Ottonova schluckt KVpro.de https://www.versicherungsbote.de/id/4904540/Ottonova-schluckt-KVprode/?fbclid=IwAR07LPrGvOP9Rs-bsICPiGxDrm1SWmHhZNMjSt0KZNZVv2xVdx8Ffaada5E

[30] 2018-09-02 Welt Online – WTF ist damals eigentlich passiert? https://www.zeit.de/wirtschaft/2018-09/lehman-finanzkrise-henry-paulson-usa

[31] 2020-03-12 Wie viel Lehmann in der Corona Krise steckt https://www.manager-magazin.de/finanzen/artikel/coronavirus-vergleich-mit-finanzkrise-nach-lehman-brothers-a-1305373.html

[32] 2019-10-25 Wikipedia – Asstel AG https://de.wikipedia.org/wiki/Asstel

[33] 2020-08-17 Wikipedia – DBV-Winterthur Holding https://de.wikipedia.org/wiki/DBV-Winterthur_Holding

[34] 2019-07-09 Wikipedia – Deutscher Ring https://de.wikipedia.org/wiki/Deutscher_Ring

[35] 2020-09-02 Wikipedia – Signal Iduna https://de.wikipedia.org/wiki/Signal_Iduna

[36] 2020-09-14 Wikipedia – Ergo Direkt https://de.wikipedia.org/wiki/Ergo_Direkt

[37] 2019-03-26 Wikipedia – Mannheimer Versicherungen https://de.wikipedia.org/wiki/Mannheimer_Versicherungen

[38] 2019-10-24 Wikipedia – Vereinte Versicherung https://de.wikipedia.org/wiki/Vereinte_Versicherung

[39] 2020-03-11 Wikipedia – Victoria (Versicherungskonzern) https://de.wikipedia.org/wiki/Victoria_(Versicherungskonzern)

[40] „ohne Datum“, Aufruf 16.06.2020 CSS Kranken-Versicherung AG https://www.css.ch/de/privatkunden.html

[41] „ohne Datum“, Aufruf 16.06.2020 Vicuritas AG https://vicuritas.de/

[42] 2018-02-09 Gabler Wirtschaftslexikon – Medicator AG https://wirtschaftslexikon.gabler.de/definition/medicator-ag-40835/version-264211

[43] 2020-08-31 procontra – PKV: Was Beratern die Finanzstärke sagen sollte https://www.procontra-online.de/artikel/date/2020/08/pkv-was-beratern-die-bilanzstaerke-sagen-sollte/?utm_source=procontra+Newsletter&utm_campaign=db572d0b4d-Newsletter_procontra_KW19-01_COPY_01&utm_medium=email&utm_term=0_f0c7f74b85-db572d0b4d-101366929