Die hier gelieferten Informationen sind ein Auszug aus dem Buch HOW2PKV, erhätlich bei Amazon, welches weitere Informationen liefert.

Eine kostenfreie Erstberatung kann telefonisch oder – besser – als Termin erfolgen.

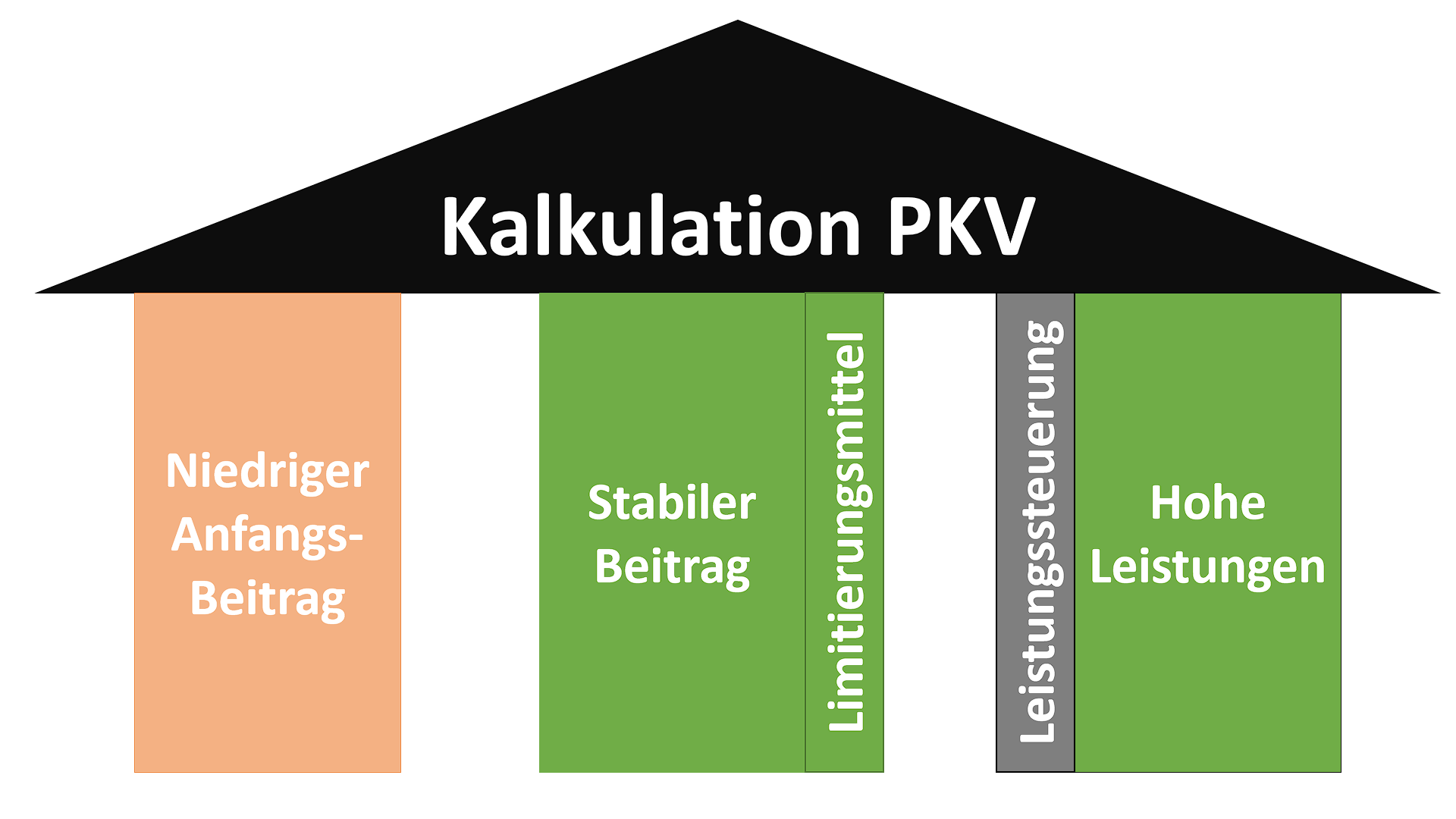

3-Säulen-Kalkulation

Die PKV kann tariflich an fünf Stellschrauben Einfluss nehmen, um den Beitrag zu beeinflussen, wobei diese sich der Logik nach in drei Säulen einteilen lassen.

Grafik – Kalkulationstempel der PKV

Eine Beitragsstabilisierung wird u. a. durch Limitierungsmittel (Finanzspritzen) sowie eine kluge Leistungssteuerung (Arzneimittelrabatte, Kooperationen etc.) erreicht.

Limitierungsmittel sind Geldmittel, welche aus den Rückstellungen für Beitragsrückerstattungen[1] gezahlt werden, um Beitragsanpassungen abzufangen.

Als Leistungssteuerung versteht man Maßnahmen, mittels derer die Versicherung steuernd eingreift. Das kann beispielsweise der Bezug von Hilfsmitteln über die Versicherung sein, die Nutzung bestimmter Ärzte, Care-Management, Case-Management etc. Dieser Bereich befindet sich in ständigem Ausbau und soll eine stärkere Vernetzung bringen, die mehr Gesundheit sowie Kosteneinsparungen ermöglicht. Dazu kooperieren immer mehr Versicherungen miteinander, die eigentlich im Wettbewerb stehen.[2] Hohe Leistungen und Leistungssteuerung stehen teilweise in Konflikt, zumal auf die Leistungssteuerung fast kein Einfluss genommen werden kann.

Daraus ergibt sich ein Spannungsverhältnis (auch Spannungsdreieck genannt), denn es ist langfristig nicht möglich, dass alle drei Bereiche sehr gut ausgestaltet sind, da jeder Euro nur einmal ausgegeben werden kann. Sie müssen also entscheiden, welche der drei Säulen für Sie nachrangig ist bzw. auf welche beiden Sie den Fokus legen möchten. Die Empfehlung liegt auf Leistung und langfristiger Bezahlbarkeit, denn so genießen Sie ein Leben lang den bestmöglichen Schutz. In vielen Fällen sogar günstiger als bei der GKV, wobei dies maßgeblich vom Eintrittsalter sowie Tarif abhängt.

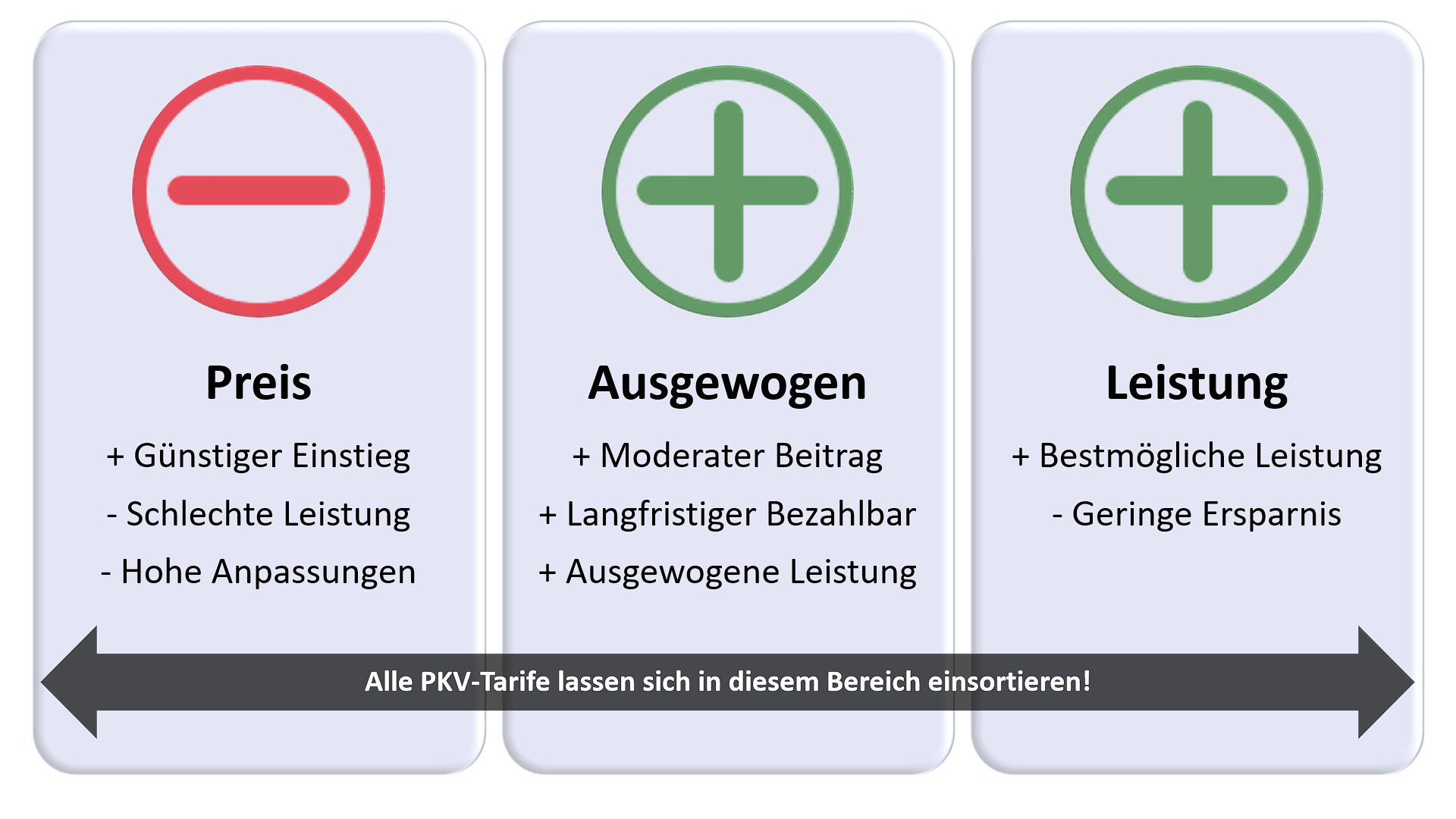

Im Vergleich zur GKV lassen sich die PKV-Tarife in das u. g. Raster einordnen. Preissensitive Kunden sind in der Regel in der PKV fehlplatziert und sollten maximal für wenige Jahre versichert sein sollten, wobei der Ausstieg bereits zu Beginn geplant sein sollte.

Grafik – Tarifeinstufung PKV-Tarife

Natürlich kann es Gründe geben die vermeintlich billigen Einsteigertarife zu wählen. Dies geschieht aber in der Regel nur aus der Not heraus und darf maximal eine Überbrückungslösung sein. Wer plant langfristig in Billigtarifen versichert zu sein, der wird ein Böses erwachen erleben!

Neutarife haben in den ersten Jahren weit unterdurchschnittliche Steigerungen, was die Beitrags-Prognose verzerrt. Dies wird Selektionseffekt[3] genannt. „Billigtarife“ mit niedrigem Anfangsbeitrag haben daher überproportionale Beitragssteigerungen. Dies heißt Basiseffekt. Eine Erklärung erhalten Sie im Kapital zur Beitragsanpassung.

Lassen Sie sich nicht von einem billigen Einsteigspreis blenden! „Wer billig kauft, kauft zweinmal!“, lautet ein deutsches Sprichwort. Regelmäßige Tarifneuaflagen und eine große Tarifwelt sollten eine gewisse Skepsis auslösen. Entscheidend sind aber vordergründig die Tarifbedingungen!

Umlageverfahren

Meistens meint man mit Umlageverfahren bei den Krankenkassen das sozialversicherungsrechtliche U1 und U2 Verfahren, kurz Umlage U1 oder Umlage U2. Die U1 sichert dem Arbeitgeber den Verdienstausfall bei Krankengeld ab.[4] Die Umlage U2 finanziert den Mutterschutz.[5]

Bei der gesetzlichen Sozialversicherung bedeutet Umlageverfahren, dass die laufenden Ausgaben den laufenden Einnahmen gegenübergestellt werden, wobei kaum Rückstellungen gebildet werden. Etwaige Rückstellungen werden nicht verzinst oder angelegt. Die Umlage unterliegt stark der demographischen Schwankung.[6]

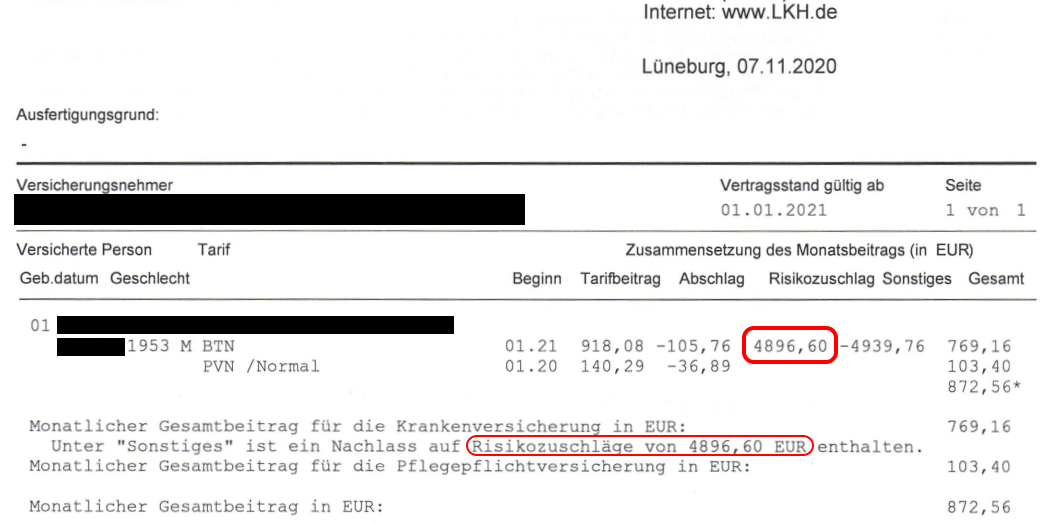

Auch die PKV nutzt Umlageverfahren, allerdings nur im Ausgleich der Sozialtarife (bspw. dem Basistarif)[7] oder anderer Tarife, die einem Annahmezwang unterliegen. Wenn Sie einen Tarif wählen, der dem sogenannten Kontrahierungszwang unterliegt, dann tun sie der Versicherung nicht zwingend Schlechtes, denn im Hintergrund werden für diese Risiken Umlagen bzw. Töpfe gebildet. Prominentes Beispiel ist der Basistarif. Es wird eine Gesundheitsprüfung durchgeführt, die Zuschläge werden technisch erfasst, aber nicht verbeitragt, sondern über die Umlage auf alle Gesellschaften umgelegt.[8] Unten finden Sie eine Darstellung eines im Basistarif Versicherten, wo die zu zahlende Prämie inklusive Risikozuschlag (4896,60€) gegenüber der zu entrichtenden Prämie (872,56€) gegenübergestellt wird.

Für was, wie viel oder wie lange sonst in der PKV Umlagen gebildet werden, ist Betriebsgeheimnis. Generell kann festgehalten werden, dass die GKV ausschließlich über Umlageverfahren mit Zuschüssen finanziert wird und die PKV via Kapitaldeckungsverfahren, das durch kleine Ausnahmen durchbrochen wird.

Eine gute Beratung spart dir Zeit und…

…bringt dir bessere Ergebnisse! Probier es aus, am besten jetzt!

Quellen

[1] §140 VAG Rückstellungen für Beitragsrückerstattungen https://www.gesetze-im-internet.de/vag_2016/__140.html

[2] 2021-06-24 Versicherungsbote – Private Krankenversicherer starten Einkaufsgemeinschaft https://www.versicherungsbote.de/id/4902533/Private-Krankenversicherer-starten-Einkaufsgemeinschaft/

[3] 2014-09-18 DAV Berücksichtigung der Selektionswirkung in der Erst- und Nachkalkulation in der privaten Krankenversicherung

[4] §1 AAG Erstattungsanspruch https://www.gesetze-im-internet.de/aufag/__1.html

[5] §7 AAG Aufbringung der Mittel https://www.gesetze-im-internet.de/aufag/__7.html

[6] 2020-11-11 Wikipedia Umlageverfahren https://de.wikipedia.org/wiki/Umlageverfahren

[7] §154 VAG Risikoausgleich https://www.gesetze-im-internet.de/vag_2016/__154.html

[8] §8 I 7 KVAV https://www.gesetze-im-internet.de/kvav/__8.html