Die hier gelieferten Informationen sind ein Auszug aus dem Buch HOW2PKV, erhätlich bei Amazon, welches weitere Informationen liefert.

Eine kostenfreie Erstberatung kann telefonisch oder – besser – als Termin erfolgen.

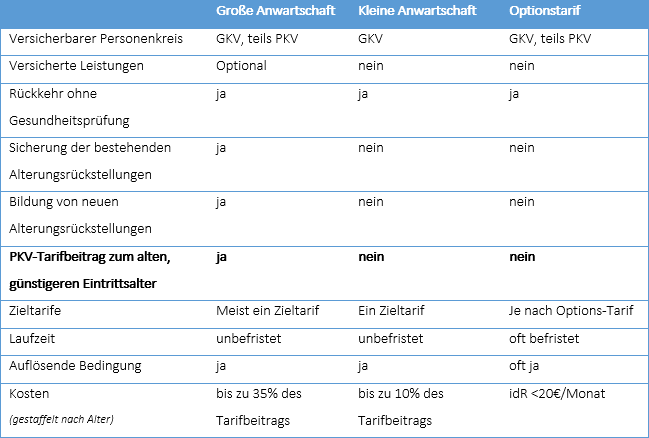

Unterschiede Anwartschaften ggü. Optionstarif

Die Anwartschaft findet mehrere Erwähnungen in den MB/KK 2009. Sie ist ein tarifliches Fortführungsversprechen des alten Vertrags im damaligen Tarif.

Wenn keine Möglichkeit (mehr) zur Versicherung in der PKV besteht, kann für diese Zeit eine Anwartschaft abgeschlossen werden. Wer sich PKV versichern könnte aber es nicht tut, dessen Anwartschaftsvertrag erlischt, auch rückwirkend! Sollte der Umstand verschwiegen werden, kann der Vertrag auch später noch im Rahmen einer Obliegenheitsverletzung[1] gefährdet sein.

Schließen Sie am besten zusätzlich einen Optionstarif ab, auch wenn die meisten Optionstarife befristet sind. Ein Optionstarif ist das eingekaufte Versprechen zu einem bestimmten Zeitpunkt in die PKV wechseln zu können, ohne dass dann Gesundheitsfragen beantwortet werden müssen.

Die Zeit, wo Sie nur eine Anwartschaft oder Option unterhalten, zählt nicht zu absolvierten den Versicherungsjahren. Das bedeutet, dass zeitlich gestaffelte Leistungen wie die Zahnstaffel, die Beitragsrückerstattung etc. während dieser Zeit nicht in die nächsthöheren Stufen wechseln.

Nach Kenntnis des Autors ist die Allianz Private Krankenversicherung zum Januar 2022 der einzige Anbieter, der einen lebenslangen Optionstarif anbietet und deren Zeit im Optionstarif wie voll versicherte Jahre zählen,[2] was keine Empfehlung für die Gesellschaft oder deren Tarife darstellt.

Die Unterschiede der zwei Anwartschaften gegenüber einem Optionstarif.

Die Pflegepflichtversicherungsanwartschaft ist für (Berufs-)Soldaten und Polizisten interessant, denn nach der freien Heilfürsorge kann eine PKV abgeschlossen werden. Nur im hohen Alter ist fraglich, ob die Gesundheitsprüfung bestanden wird. Eine Anwartschaft beugt dem vor.

Meistens „lohnt“ sich die große Anwartschaft, weil die bisher gebildeten Altersrückstellungen nicht verloren gehen, sowie zusätzlich welche aufgebaut werden. Auf mittlere und lange Sicht ist die niedrigere Eintrittsprämie nach Umwandlung der Anwartschaft in eine PKV die erhöhten Anwartschaftskosten wert!

Achten Sie darauf, dass die Anwartschaft auch Krankengelder beinhaltet. Gerade bei Soldaten und Polizisten, die nicht zwingend dauerhaft im verbeamteten Staatsdienst bleiben ist dies wichtig.

Sie können gleichzeitig eine Anwartschaft, Optionstarife sowie Zusatzversicherung haben, auch bei verschiedenen Versicherungen. Achten Sie auf die Sonderkündigung, wenn jeweils die Versicherungsfähigkeit wegfällt.

Die Anwartschafts-Berechnung muss bei der PKV angefordert werden. Sie kann zumeist nicht vom Vermittler geleistet werden.

Selbst wenn Sie schon einen starken Tarif haben, ergibt es Sinn sich über Optionen Gedanken zu machen, weil es medizinischen Fortschritt gibt, den Sie sonst ggf. verpassen. Ein klassisches Beispiel ist die Kinderwunschbehandlung, die vielen alten Tarifen nicht bekannt war.

Wenn Sie nur die alten Alterungsrückstellungen sichern möchten, könnten Sie hilfsweise die Vollversicherung in eine Krankenzusatzversicherung umwandeln, wo diese angerechnet werden. Dieses Umwandlungsrecht muss tariflich verankert sein. Die kleine Anwartschaft wäre dann additiv zu wählen.

Anwartschaften sowie Optionstarife sind „Friss-oder-stirb!“-Pakete, bei denen kein Verhandlungsspielraum herrscht. Sie sollten sich der Grenzen im Klaren sein. Auch gilt, dass für die Inanspruchnahme der Umwandlung der Anwartschaft Fristen gelten, teils nur zwei Wochen nach Wegfall der Versicherungspflicht.

Anzahl feste Optionszeitpunkte

Viele Optionstarife sehen feste Zeitpunkt vor, an denen eine Tarifumstellung erfolgen kann. Üblich sind versicherte Jahre (z. B. nach sechs Jahren) oder Altersgrenzen des Versicherten (z. B. 35. Geburtstag). Die meisten Gesellschaften ziehen bei Mitte 40 die Schlusslinie.

Die Praxiserfahrung zeigt, dass in der Regel Tarifupgrades kurzfristig oder gar nicht umgesetzt werden. Es ist unüblich, dass eine Option erst zum Ende gezogen wird.

Als Faustformel gilt: Mehr ist hier mehr. Mehr Optionszeitpunkte sind besser als wenig Optionen.

Anlassbezogene Optionsrechte

Diese Ausübungsrecht sind neu und von der Berufsunfähigkeitsversicherung inspiriert. Es kann z. B. das Ende der Ausbildung sein, die Geburt eines Kindes etc.

Im Vergleich der festen gegenüber den anlassbezogenen Optionsrechten ist den festen Optionsrechten der Vorzug zu geben, da diese nutzbar sind, insofern der Versicherte bis dato nicht verstirbt. Der Anlass für die anlassbezogene Option tritt ggf. nie ein.

Verzicht auf LA/RIZ für neue Erkrankungen?

Nicht bei allen Gesellschaften oder Tarifen ist es selbstverständlich, dass Sie Tarifverbesserungen ohne weiteres erhalten. Teilweise sollen für laufende Behandlungen einige Jahre keine Mehrleistung erbracht werden, manchmal auch lebenslang. Man spricht von sog. Moratorium-Regeln oder Moratorium-Klauseln. Dazu ein Beispiel einer Moratorium-Klausel eines Krankentagegeld-Tarifs:

„Der Versicherungsschutz erstreckt sich nicht auf die der versicherten Person bekannten Erkrankungen oder Unfallfolgen, wegen derer sie in den letzten 12 Monaten vor Beginn des Versicherungsschutzes ärztlich oder therapeutisch beraten oder behandelt wurde. Diese Einschränkung gilt nur, wenn der Versicherungsfall innerhalb der nächsten 24 Monate seit Beginn des Versicherungsschutzes eintritt und mit diesen Erkrankungen oder Unfallfolgen in ursächlichem Zusammenhang steht (vgl. § 5 Abs. 3 AVB/TS).“[3]

Sie sollten nur Tarife wählen, welche für Optionen keine Gesundheits- und erst recht keine Risikoprüfung vornehmen, sowie keine Moratorium Regel haben. Andernfalls ist das Optionsrecht höchst fragwürdig, denn mit einer Gesundheitsprüfung könnten Sie jederzeit versuchen die Tarife zu wechseln.

Keine Einschränkung wg. Vorversicherung?

Vereinzelt gibt es Einschränkungen der Ausübung der Option, die in Abhängig von der Vorversicherungszeit ist. Das kann sowohl intern sein, d. h. bestimmte Tariflinien als auch extern, die Zeit bei anderen PKV.

In der Praxis wird diese Klausel meist bei Tarifen angewandt, welche flexible Selbstbehaltsstufen haben, um großes Tarifwechselbewegungen zu vermeiden. Damit wird dem sogenannten Anti-Selektion (Rosinenpickerei) vorgebeugt.

Eine Selektion nach diesem Merkmal dürfte fast alle Tarife eliminieren, weshalb es sich nicht empfiehlt.

Wie sieht es mit Altersbeschränkungen aus?

Die Beschränkungen der Optionen ab einem gewissen Alter mögen zwar im Einzelfall ärgerlich sein, sind aber aus Sicht einer sauber kalkulierenden Versicherung für den Bestand wichtig. Gäbe es keine Altersgrenze, würde eine negative Risikoselektion stattfinden, da die bedarfsgerechte Höherversicherung eher von kranken Versicherten genutzt werden würde, während gesunde Versicherte eher den aktuellen Schutz für ausreichend hielten.[4] Sie stellen auch keine Altersdiskriminierung dar, da es auf anerkannten Prinzipien der risikoadäquaten Kalkulation beruht[5]. Für andere Sparten, z. B. für die Kfz-Versicherung, wurden Altersbeschränkungen bereits von der Aufsichtsbehörde bestätigt[6]. Sie können lediglich darauf achten, bis wann Sie die Option ziehen können.

Praxistipp: Aus Kostengründen werden die Tarifprämien oft nur bis zu bestimmten Altersgrenzen an die Software-Programme geliefert. Dies hat in der Vergangenheit dazu geführt, dass Vermittler vereinzelt den Wechsel behindert haben, weil sie keine Prämie ermitteln konnten. Die Versicherung ist aber verpflichtet auf Nachfrage eine Prämie zu ermitteln, wenn Sie die Option noch ziehen könnten.

Eine gute Beratung spart dir Zeit und…

…bringt dir bessere Ergebnisse! Probier es aus, am besten jetzt!

Quellen

[1] §28 VVG Obliegenheitsverletzung https://dejure.org/gesetze/VVG/28.html

[2] 2020-09-18 AssCompact – Allianz Private Krankenversicherung überarbeitet Optionstarif https://www.asscompact.de/nachrichten/allianz-private-krankenversicherung-%C3%BCberarbeitet-optionstarif?from=2020-09-18%2008%3A30&to=2020-09-21%2007%3A30&pid=332593&source=newsletter&nnid=1727#

[3] „ohne Datum“, Aufruf 2020-09-18 Zitat HanseMerkur Krankenversicherung AG – Versicherungsantrag auf Abschluss einer Zusatz-Krankenversicherung – MK 050 12.12 002064 – 040 – 000001 – 000000000001 (e) – S. 10

[4] 2009 Jürgen Rudolph – Von der Alterungsrückstellung bis zum Basistarif – S. 15 Abs. 3 – ISBN 978-3-89952-490-1

[5] §20 II S. 2 AGG – Zulässige unterschiedliche Behandlung https://www.gesetze-im-internet.de/agg/__20.html

[6] 2020-07-01 BaFin – Altersdiskriminierung https://www.bafin.de/SharedDocs/Veroeffentlichungen/DE/Meldung/2020/meldung_2020_07_01_tarifierung_kfz-versicherung.html